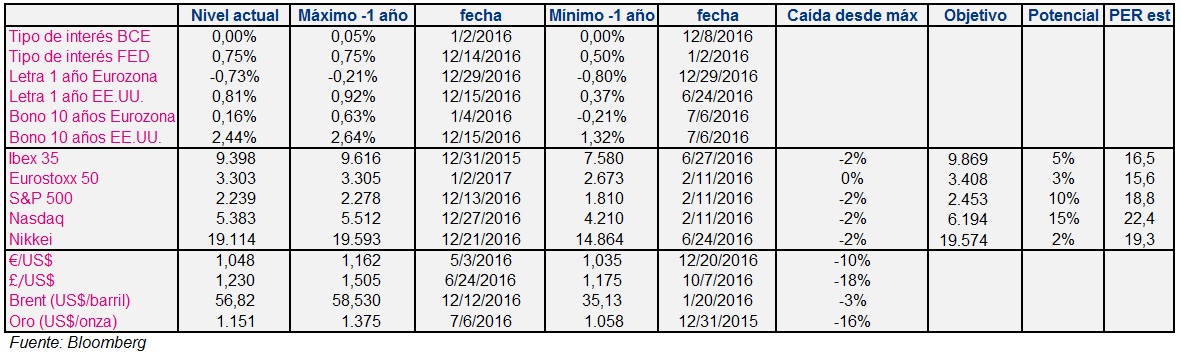

A nivel de tipos de interés, en la Eurozona se encuentran en el 0% y en EE.UU. en el 0,75%, con una previsión de que acaben 2017 en el 1,50% según la propia Fed. De los movimientos de estos bancos centrales dependerá el eurodólar, que ha iniciado el año con un leve descenso que le vuelve a colocar por debajo del 1,05.

En el mercado de deuda, el QE del BCE (que se prolongará al menos hasta diciembre con un montante de 60.000 Mn€) sigue manteniendo la rentabilidad de la deuda en niveles muy bajos. Las Letras del Tesoro alemán a 1 año aportan una rentabilidad negativa del -0,73% y los bonos a 10 años se encuentran por poco en rentabilidad positiva (0,16%). En EE.UU. el mercado de renta fija es muy diferente. Con este escenario, la renta variable sigue siendo de las pocas clases de activo con las que se puede aspirar a algo más de rentabilidad. La primera sesión del año ha comenzado con pequeñas subidas para las Bolsas europeas, que hoy no contarán con la referencia ni de Londres ni de Wall Street. El Ibex, que al cierre del año limitó su pérdida anual al -2%, arranca este año con un potencial según consenso del 5% (precio objetivo a 12 meses: 9.869 puntos).

En EE.UU. el mercado de renta fija es muy diferente. El bono a 10 años cotiza con una rentabilidad del 2,44% que provocará que muchos inversores se alejen de la renta variable. A esta circunstancia se suman otras que harán que Wall Street tenga complicado seguir subiendo al ritmo de los años anteriores: revalorización del dólar, incertidumbre por la llegada de Trump, ratio PER (S&P500) de 18,8x…

El petróleo registró durante 2016 una subida acumulada del 45%, en lo que ha sido su máxima escalada anual desde hace 7 años. Este año su precio dependerá de la demanda global y del acuerdo firmado por la OPEP para reducción de producción.