EXXON MOBIL (NYSE, XOM, US30231G1022) es una empresa fundada en 1870 y con sede en Texas, dedicada a la exploración, producción, transporte y venta de petróleo crudo y gas natural, así como a la fabricación, transporte y venta de productos derivados. También fabrica y comercializa productos petroquímicos básicos. Los segmentos de la compañía incluyen Upstream, Downstream, Químicos y Corporación y Finanzas. Ocupa el primer lugar en el mundo en reservas de petróleo y gas entre las empresas privadas productoras de hidrocarburos.

Situación de la empresa

Exxon presentó sus últimos resultados (segundo trimestre) en agosto, donde reportó unos beneficios de 9.200 millones USD, lo que pone de manifiesto los puntos fuertes de su cartera y su capacidad de generación de beneficios.

La fusión de Pioneer, anunciada en octubre de 2023 y cerrada en mayo de 2024, transformó radicalmente la cartera de upstream (exploración y extracción), aportando 500 millones USD a los beneficios en los dos primeros meses posteriores al cierre. Con una producción récord, los beneficios de la integración y las sinergias están superando las expectativas. La producción neta total de upstream aumentó un +15% (574.000 barriles de petróleo al día) respecto al primer trimestre.

En nuestra opinión, una de las fortalezas de Exxon Mobil es su integración vertical en toda la cadena, desde el Upstream hasta el Downstream, que le proporciona una mayor resiliencia a los movimientos del precio del petróleo. La empresa paga un dividendo superior al 3% (con la cotización actual de la acción), que se puede mantener con los precios del petróleo encima de ciertos niveles (entre 55 y 65 USD). Además, la empresa sigue creciendo en el segmento del gas, lo que contribuye a la diversificación de su negocio.

La estrategia de reducción de emisiones de Exxon Mobil es menos agresiva que en otras grandes empresas petroleras. Esto puede darle mayores beneficios en el corto plazo.

Exxon Mobil tiene unos costes fijos muy elevados, por lo que es una empresa con un alto apalancamiento operativo. Esto significa que los márgenes se incrementan con mucha fuerza cuando aumentan los ingresos, pero también sufren más cuando estos caen, por lo que su mayor riesgo sería un descenso brusco y permanente del precio del petróleo.

En cuanto a su gobierno corporativo, el fondo activista Engine N1, que está en el consejo, podría colocar a más miembros, fomentando una nueva generación de inversores activistas que puede seguir presionando para que la empresa adopte políticas ESG más agresivas. Por el momento la gran mayoría de miembros del consejo pertenecen al equipo gestor antiguo, pero no es descartable que toda esta presión acabe mermando su capacidad de decisión en el medio plazo.

Análisis fundamental

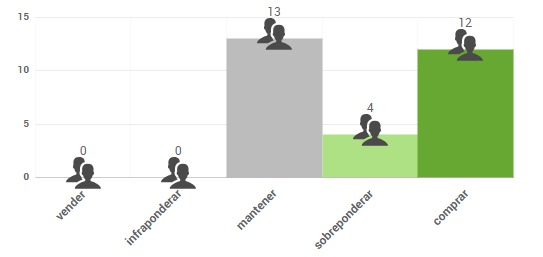

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 131 $, lo que supondría un potencial de revalorización del 18%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

A largo plazo, cotiza dentro de un canal alcista. Dentro de dicho canal, se ha movido en un rango lateral desde principios de 2023, entre 96 y 120 aproximadamente. En los últimos días, la base del canal y la media de 200 sesiones han funcionado como soportes en la caída de la cotización, por lo que podríamos fijar un primer objetivo alcista en la zona de 120, donde hay una resistencia.

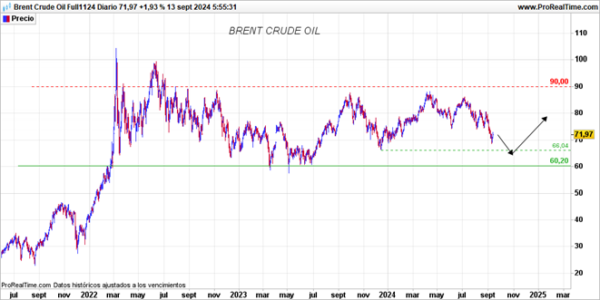

Si nos fijamos en el gráfico del petróleo (Brent Crude Oil), la semana pasada continuó con su corrección, acercándose a su zona de soporte más importante en la banda entre 60$ y 65$. Creemos que esto aumenta la probabilidad de formación de un suelo por encima de esos niveles.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.