El proceso de subidas de los tipos de interés implementado por el BCE favoreció un ajuste en los precios inmobiliarios desde 2022, que podría estar próximo a su finalización. La incipiente recuperación de las cotizaciones de las inmobiliarias podría estar anticipando el punto de inflexión del ciclo. En los próximos años las compañías del sector probablemente se beneficien de la tendencia al alza de los alquileres, una moderada recuperación de los precios y, en el caso de las promotoras de vivienda españolas, de la reactivación de la construcción de vivienda nueva tras varios años de desajuste entre creación de nuevos hogares y oferta. Por lo tanto, ¿Existen oportunidades de inversión en las inmobiliarias españolas?

Situación del sector inmobiliario español

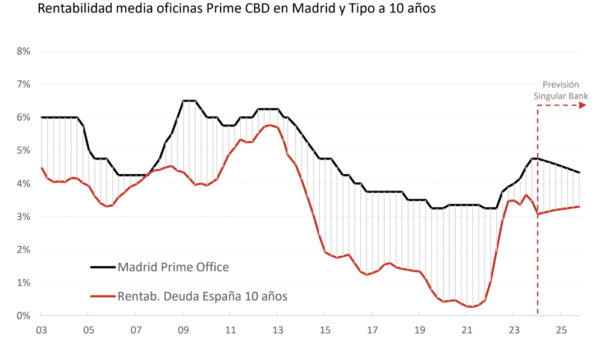

El ajuste de las rentabilidades de referencia de todos los segmentos comerciales al nuevo entorno de tipos de interés debería de estar estabilizándose, para iniciar una inflexión gradual a partir de los próximos meses.

Aunque la corrección de precios parece incompleta por el bajo volumen de transacciones y por unas expectativas de vendedores y de compradores que aún siguen distantes, los fuertes descuentos con que cotizan las compañías en bolsa permiten margen para iniciar su recuperación, anticipando el punto de inflexión del ciclo. De esta forma, las inmobiliarias patrimoniales como Merlin Properties y Colonial podrían beneficiarse en los próximos años de la tendencia al aumento de los alquileres y una moderada apreciación de los activos.

En cuanto a la demanda de vivienda, ha seguido fuerte, impulsada por el aumento de la población, la prolongación del boom turístico y el aumento de la renta disponible, lo que ha permitido a la mayoría de los hogares absorber el aumento de las cuotas hipotecarias y de la inflación. Esta fortaleza no está siendo correspondida por la oferta, constreñida por los deprimidos volúmenes de construcción en los últimos 15 años.

El volumen de construcción actual de 90.000 viviendas al año, es muy inferior a la «demanda natural» (alrededor de 300.000 unidades anuales). Esperamos que en los próximos años tienda a reactivarse la construcción de vivienda nueva para atender al aumento de la demanda y evitar subidas excesivas de los precios y de los alquileres, lo que favorece a compañías promotoras como Aedas o Neinor Homes.

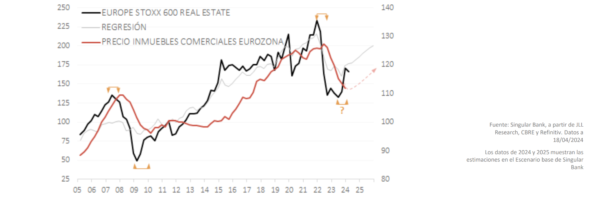

En cuanto al sector inmobiliario europeo, las cotizaciones de las compañías inmobiliarias europeas, recogidas en el índice Stoxx 600 Real Estate, han anticipado en el pasado los puntos de inflexión de los ciclos de los precios de los activos inmobiliarios. La recuperación de las cotizaciones en los últimos meses es consistente con nuestras expectativas de que estamos cerca del suelo del ajuste de precios iniciado a comienzos de 2022 con el proceso de endurecimiento monetario del BCE.

Esto podría permitir una recuperación sostenida de las inmobiliarias europeas, sobre la base de unas rentabilidades por alquileres elevadas y una moderada recuperación de las valoraciones conforme se rebajan los tipos de interés.

A continuación, se mencionan algunas empresas cotizadas españolas dedicadas al sector inmobiliario.

Merlin Properties

Es la mayor Socimi en España. Forma parte del IBEX 35 y está centrada en la adquisición y gestión activa de activos inmobiliarios, principalmente en España y un 10% en Lisboa. Más de la mitad de sus ingresos procede de las oficinas, un 25% de los centros comerciales y el resto de logística. En un contexto en que el ajuste de valoración de los activos debería haber tocado suelo por las expectativas de rebajas de tipos, Merlin es una inmobiliaria diversificada que se beneficia de la tendencia al alza de los alquileres y la gradual revalorización de los activos. También está apostando por los centros de datos ligados al desarrollo de la IA.

Inmobiliaria Colonial

Es una de las principales inmobiliarias del mercado europeo de oficinas prime, con presencia en las principales área de negocio de Barcelona, Madrid y París. En 2023, Colonial registró unos buenos resultados operativos, pero se vio impactada por un ajuste de valoración de sus activos de un 9%. Creemos que, tras este ajuste, los precios deberían estabilizarse en los próximos dos años. Con un descuento de alrededor del 45% sobre la valoración de sus activos tangibles, una rentabilidad por dividendo de alrededor del 5% a las cotizaciones actuales y los recortes de tipos esperados, podríamos ver una gradual recuperación de la acción a medio plazo. El crecimiento esperado del flujo de caja se apoya en la tendencia al alza de los alquileres y una moderada recuperación de los precios a medio plazo.

Aedas Homes

Es la promotora líder en venta de vivienda en las afueras de los principales núcleos urbanos del país (Madrid, Barcelona, Málaga, Sevilla, Zaragoza, Valencia y Alicante). Ha seleccionado los mejores bancos de suelo, situados en las regiones más dinámicas de España. La compañía cerró el ejercicio 2022 con un banco de suelo con un potencial para construir 15.250 viviendas. La demanda de nuevas unidades de vivienda ha seguido una tendencia positiva desde 2016. Además, no se ha producido un aumento significativo de la oferta de vivienda nueva, lo que ha creado desequilibrios en el mercado español.

Neinor Homes

Es una promotora de viviendas española. Está presente en las zonas más dinámicas de España y su objetivo es entregar unas 2.000 viviendas al año. Cuenta con un nuevo plan estratégico (2023-27) en el que pretende cristalizar el valor de la empresa mediante: 1) la distribución de 600 millones EUR hasta el ejercicio 2027, y 2) la mejora de la rentabilidad del capital en su plataforma BTS (build to sell, o construcción para vender) mediante acuerdos de coinversión. La empresa pretende distribuir unos 450 millones EUR en los próximos dos años, financiados en parte por la venta de su plataforma BTR (build to rent, o construcción para alquilar).

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.