El nivel de riesgo de los planes de pensiones varía en una escala desde 1 hasta 7

La categoría «1» no significa que la inversión esté libre de riesgo.

El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente.![]()

![]() El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.![]()

![]() El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Toda inversión debe llevar una estrategia detrás, una estrategia que responda a nuestras necesidades. Y si esa inversión es para algo tan relevante como nuestra jubilación, razón de más. Para ello, es importante saber formular las preguntas adecuadas y seguir unos pasos que, sin duda, nos ayudarán a alcanzar nuestros objetivos.

Paso 1 – Establecer nuestra estrategia

“No podemos identificar la jubilación con un producto concreto, sino con un proyecto”.

Para este primer paso, las preguntas que debemos contestar son las siguientes:

¿Cuándo voy a querer jubilarme? Marcar una fecha nos dará un horizonte temporal de inversión, fundamental para determinar la tipología de activos más adecuada.

¿Cuánto puedo ahorrar? Esta es otra de las preguntas clave para reunir el ahorro necesario con el mínimo esfuerzo financiero.

¿Qué objetivos tengo para cuando deje de trabajar? No es lo mismo si pensamos en retirarnos a vivir en la playa, en el campo o si aprovecharemos esos años para viajar. Cumplir nuestros sueños tiene un precio y una adecuada reflexión previa nos permitirá hacernos a la idea de cuánto vamos a necesitar para hacerlos realidad.

Paso 2 – Escoger la inversión acorde a mi perfil

Existe una amplia variedad de planes, con diferentes niveles de riesgo: desde los monetarios hasta la renta variable centrada en Megatendencias, sin olvidar el resto de categorías de inversión. Toda inversión equilibrada debe tener en cuenta, además de una adecuada diversificación, también el nivel de riesgo que estamos dispuestos a asumir, sin olvidar el plazo que tenemos proyectado para rescatar el plan.

Paso 3 – Elegir los planes concretos

Merece la pena analizar distintos planes antes de elegir el que nos acompañará durante un largo tiempo en nuestra cartera. En este paso, las preguntas estrella son:

¿En qué invierte el plan? ¿Qué riesgo asumo con él? ¿Cómo se ha comportado si lo comparo con otros de su misma categoría de inversión? ¿Qué comisiones tiene? ¿Es bueno el gestor? ¿Cuál es la divisa del plan?

Contestar bien a ellas hará que escojas con fundamento tu plan.

Paso 4 – Revisar periódicamente la inversión

De nada vale empezar el camino y no terminarlo. De nada sirve hacer una buena cartera y olvidarse de ella, porque el contexto del mercado cambia, igual que las circunstancias personales, y porque hay que estar también atentos a si nuestra inversión está cumpliendo con nuestras expectativas en términos de responsabilidad y riesgo.

No hay que olvidar que, como toda inversión, los planes de pensiones también entran en el ciclo y círculo de construir, revisar, ajustar…

Cuando llegues al paso 3 de tu estrategia, no dejes de consultar nuestra gama de planes de pensiones.

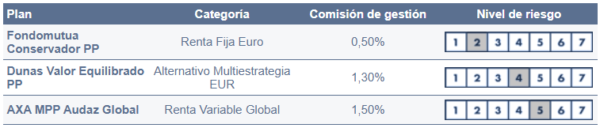

A modo de ejemplo, estos son algunos de ellos, pero recuerda que es importante que veas todos los que tenemos y elijas el que más se ajusta a tus necesidades.

El plan de pensiones Fondomutua Conservador PP tiene como promotora y gestora MUTUACTIVOS PENSIONES S.A.U., S.G.F.P. y como depositaria BNP PARIBAS S.A., SUCURSAL EN ESPAÑA.

El plan de pensiones Dunas Valor Equilibrado PP tiene como promotora y gestora Dunas Capital Pensiones S.G.F.P. y como depositaria CECABANK, S.A.

El plan de pensiones AXA MPP Audaz Global tiene como promotora AXA Aurora Vida S.A. de Seguros y Reaseguros, como gestora AXA Pensiones S.A. E.G.F.P y como depositaria BNP PARIBAS S.A., SUCURSAL EN ESPAÑA.

No todos los planes de pensiones son iguales y tienen distintos niveles de riesgo en función de distintos factores. El nivel de riesgo de cada uno de los planes está detallado en el Documento de Datos Fundamentales del Partícipe del plan correspondiente, documento elaborado por la entidad gestora y publicado en su sitio web o en el de su grupo y que, con carácter previo a la contratación, el comercializador deberá suministrar al potencial partícipe, informándole sobre los planes de pensiones y sobre la adecuación de los mismos a las características y necesidades de los partícipes. Con motivo de la adhesión se hará entrega al partícipe de un ejemplar de las especificaciones del plan, así como de la declaración de los principios de la política de inversión del fondo de pensiones, o bien se le indicará el lugar y forma en que estarán a su disposición. La información relativa a la rentabilidad se ajustará a lo dispuesto en el último informe trimestral, que la gestora del fondo deberá remitir a los partícipes de forma gratuita por medios electrónicos, incluidos un soporte duradero o un sitio web, así como una certificación anual sobre el total de las aportaciones realizadas en el año natural y el valor, al final del mismo, del total de sus derechos consolidados y un informe semestral sobre la evolución y situación de sus derechos económicos en el plan, así como extremos que pudieran afectarles, especialmente modificaciones normativas o de las normas de funcionamiento del fondo de pensiones.

El cobro de la prestación o el ejercicio del derecho al rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez dependen del valor de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Le informamos de que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.

Victoria Torre es Responsable de Oferta Digital de Productos de Inversión de Self Bank, donde trabaja desde el año 2000.

Licenciada en Derecho. Titulación como Asesor Financiero EFA y Máster en Marketing Relacional, Directo e Interactivo (ICEMD-ESIC). Coautora de diversos libros de inversión. Profesora en el Máster de Banca y Finanzas de Garrigues, habiendo participado en otros programas formativos como monográficos en BME. Cuenta con el título de Operador de Bolsa y Futuros y en 2008 se tituló en la European Financial Advisor.

Colaboradora habitual en medios económicos como Estrategias de Inversión, Rankia, Finect, Expansión, El Economista, Intereconomía y Capital Radio.

Recientemente, la revista Forbes ha situado a Victoria Torre entre los profesionales referentes en la industria de los fondos de inversión.