Una de la acepciones que la Real Academia Española da al término ahorrar es la de “guardar dinero como previsión para necesidades futuras”. Partiendo de esta idea, el ahorro es algo que se debe fomentar desde la infancia, hacer partícipes a nuestros hijos de los beneficios que tiene y motivarles para que consigan con su ahorro aquellos pequeños caprichos que no les queremos dar de forma inmediata.

En definitiva, ahorrar debe convertirse en un hábito y como tal debemos desarrollarlo desde la niñez.

Es evidente que a lo largo de nuestra vida podemos encontrarnos con situaciones que nos obliguen a paralizar nuestro ahorro e incluso a tener que disponer de parte o todo del que hemos acumulado. Precisamente por eso es muy importante que, desde que comencemos nuestra vida laboral, sea la que sea, consideremos una pequeña cuota de nuestros ingresos como una obligación de ahorro. De esta manera será una parte más de nuestro presupuesto mensual y lo tendremos en cuenta como un gasto fijo obligatorio.

Hay dos aspectos que son claves a la hora de desarrollar nuestra planificación de ahorro:

- Determinar nuestra capacidad de ahorro.

Los expertos recomiendan que al menos el 10 % de nuestros ingresos líquidos mensuales estén destinados al ahorro. Nuestra capacidad de ahorro va a estar determinada fundamentalmente por dos vías: nuestros ingresos y nuestros gastos. Sobre los primeros habitualmente tendremos poco margen de maniobra. Sobre los segundos, una vez cubiertas las necesidades básicas, podremos actuar con más o menos rigor. Una vez tengamos bien definidos nuestros gastos podremos determinar nuestra capacidad de ahorro.

- Conocer cuál es nuestro objetivo de ahorro.

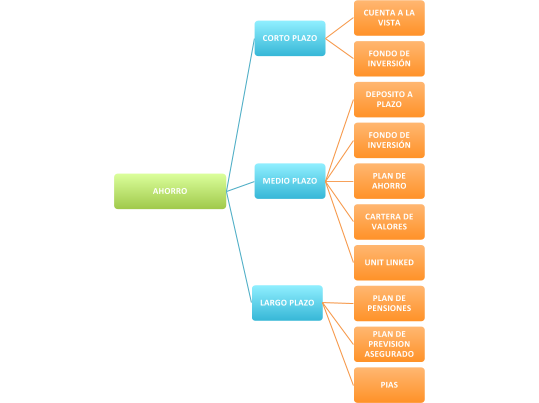

Tradicionalmente se establecen tres etapas a la hora de planificar nuestro ahorro: corto, medio y largo plazo. Pero mejor que hablar de plazos de tiempo es preferible hacerlo de objetivos de ahorro.

Una vez que hemos determinado cuánto podemos ahorrar y a qué queremos destinar ese ahorro, solo entonces, empezaremos a buscar qué productos pueden ayudarnos a cumplir con nuestros objetivos.

Conceptos clave a la hora de escoger productos de ahorro

Antes de entrar a desarrollar nuestro viaje por el corto, medio y largo plazo, hay que tener claros tres conceptos que como ahorradores van a ser claves a la hora de elegir con qué vehículo (producto) hacerlo:

Liquidez: La entendemos como la capacidad que tienen los diferentes productos financieros para convertirse en dinero en efectivo de manera rápida y sin perder nada de su valor.

Riesgo: Hace referencia a la incertidumbre de que determinados productos financieros puedan sufrir una pérdida de rentabilidad que afecte a parte o incluso todo nuestro capital invertido.

Rentabilidad: Es la capacidad que tienen los productos financieros de obtener rendimientos.

Estos tres conceptos están siempre relacionados y nuestro perfil como ahorradores debe ser el factor que nos haga decidirnos por un producto u otro.

Por fin nuestro mapa del ahorro

Para empezar a planificar debemos tener cubierto nuestro corto plazo, el de los imprevistos. Se trata de cubrir esas contingencias que pueden surgir y a las que nuestros ingresos mensuales no pueden hacer frente (arreglo coche, electrodomésticos, comienzo del curso escolar, vacaciones anuales,…). Para ello utilizaremos productos con total liquidez y mínimo riesgo, aunque la rentabilidad que nos proporcionen sea también mínima o nula. En este caso utilizaremos cuentas a la vista (corriente o ahorro) y fondos de inversión.

Nuestro ahorro a medio plazo irá destinado a cubrir en primer lugar el llamado fondo de emergencia. Este ahorro es fundamental y sirve para garantizarnos que, en el caso de sufrir un imprevisto laboral o de salud, podamos seguir manteniendo el mismo ritmo de vida que hasta entonces. Podemos estimarlo en una cantidad que cubra entre 6 y 12 meses de nuestros gastos mensuales.

En este caso utilizaremos también productos sin riesgo, buscaremos algo de rentabilidad y podremos también sacrificar liquidez. Para ello podemos elegir depósitos a plazo o fondos de inversión.

Una vez cubierto el fondo de emergencia cubriremos otros proyectos a medio plazo como: estudio de los hijos, cambio de vehículo, remodelación de la casa, viaje especial o cualquier otro proyecto que podamos tener en mente. Para ello intentaremos conseguir algo de rentabilidad y, por tanto, en función de nuestro perfil, podemos también buscar productos con algo más de riesgo. En este caso la liquidez ya no es tan importante. Los productos ideales para esto son: fondos de inversión, planes de ahorro, cartera de valores o unit linked.

Por último, a largo plazo el ahorro irá destinado fundamentalmente a cubrir nuestra jubilación. Teniendo en cuenta la incertidumbre sobre las pensiones públicas, debemos tener bien planificado el ahorro para ese momento de nuestra vida. Los productos básicos para cubrir nuestra necesidad a largo plazo son: planes de pensiones, planes de previsión asegurado y PIAS.

Ha desarrollado la mayor parte de su vida laboral en Banca, ocupando puestos de diferente responsabilidad. Ha asumido la gestión de Recursos Humanos, la dirección de diferentes oficinas y es experto en el negocio bancario tanto de particulares como de empresa.