ENAGÁS (BME; ENG; ES0130960018) es la única empresa autorizada en España para el transporte de gas natural en el país. El transporte es exclusivo de Enagás, mientras que en la distribución también participan otras empresas como Naturgy, Endesa, etc. Enagás es el único gestor del sistema gasista español, siendo un monopolio natural.

Resultados 2025

Enagás presentó el 17 de febrero de 2026 los resultados correspondientes al ejercicio 2025. En términos generales, los resultados fueron sólidos y estuvieron en línea con las expectativas del mercado. La principal desviación positiva en el beneficio neto reportado vino explicada por elementos extraordinarios, mientras que en términos recurrentes las cifras se ajustaron a lo previsto.

Los ingresos crecieron el 7% en 2025, hasta los 976,8 millones. El beneficio después de impuestos sin contar el impacto de no recurrentes fue de 266,3 millones, lo que supone una reducción del 14% frente a 2024. Si se incluyen no los recurrentes (rotación de activos y laudo GSP), el beneficio después de impuestos de 2025 es de 339,1 millones EUR, frente a las pérdidas de 299,3 millones que reportó Enagás en 2024.

Más allá de los resultados del trimestre, el foco estuvo en las previsiones ofrecidas para 2026, donde la compañía aportó un elevado grado de detalle y una guía plenamente alineada con el consenso. En concreto, Enagás espera alcanzar un EBITDA cercano a los 620 millones EUR, de los cuales aproximadamente 165 millones procederían de participadas. El beneficio neto recurrente se situaría en el entorno de los 235 millones EUR. En términos de balance, prevé cerrar el ejercicio con una deuda neta cercana a los 2.400 millones EUR y mantener una ratio FFO sobre deuda neta superior al 15%, lo que refuerza la visibilidad financiera del grupo.

Según la propia compañía, el hidrógeno (H2med y red troncal española) será la gran palanca de crecimiento estructural para el próximo ciclo inversor.

Análisis fundamental

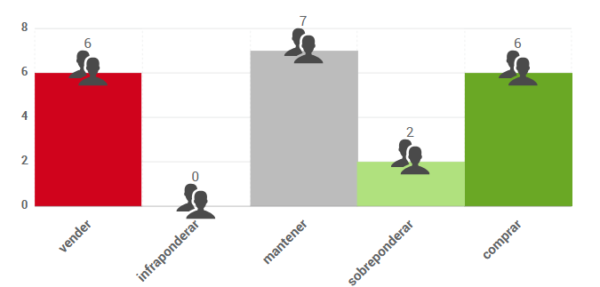

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 15,24 €. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Técnicamente su situación ha ido mejorando gradualmente desde comienzo de 2025, y la reciente superación de la zona de 14,50 es una señal importante de una incipiente estructura alcista. El objetivo inicial sería la zona de 16,00 (proyección teórica del rango lateral de los últimos meses), con posibles objetivos a medio plazo en 18,54 y superiores. La zona de 14,50 debería ejercer de soporte de corto plazo.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.