ENAGÁS (BME; ENG; ES0130960018) es la única empresa autorizada en España para el transporte de gas natural en el país. El transporte es exclusivo de Enagás, mientras que en la distribución también participan otras empresas como Naturgy, Endesa, etc. Enagás es el único gestor del sistema gasista español, siendo un monopolio natural.

Resultados 2024

Enagás ha presentado esta mañana los resultados correspondientes al ejercicio 2024. Además, la empresa presentó la actualización de su Plan Estratégico.

Enagás registró unas pérdidas de 299.3 millones EUR en 2024, frente al beneficio de 342,5 millones que obtuvo en 2023. Las pérdidas fueron provocadas por dos impactos extraordinarios:

1. La minusvalía contable por la venta de Tallgrass Energy, que provoca un impacto negativo de 363,7 millones EUR.

2. El laudo de GSP (Gasoducto Sur de Perú), con un impacto negativo de 245,7 millones (326,3 de impacto en el resultado financiero y 80,6 millones de impacto positivo en el impuesto de sociedades). El Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) dio la razón a Enagás, obligando a Perú a pagar 194 millones USD, pero esta cantidad no cubre el total de la inversión en GSP registrada en el balance, por lo que provoca una minusvalía contable.

Excluyendo estos impactos no recurrentes, el beneficio después de impuestos recurrente ha sido de 310,1 millones EUR, lo que supondría un aumento del 3,2% respecto al dato que excluye los impactos de la rotación de activos (en 2023 este impacto fue positivo, por lo que el beneficio recurrente fue menor que el beneficio neto registrado

Los ingresos de Enagás en 2024 se mantuvieron en niveles similares a 2023, con una pequeña bajada del 0,7%, hasta los 913,2 millones EUR. La demanda total de gas natural bajó el 4,2% en 2024, afectada por un menor consumo para generación eléctrica (-21,9%). Por su parte, la demanda convencional subió un 3,2%, principalmente por un mayor consumo industrial (+4,2%).

El EBITDA alcanzó los 760,7 millones EUR, superando el objetivo del año, que la empresa había fijado en el rango 730-740 millones, aunque cae un 2,5% respecto a 2023.

La empresa ha hecho un esfuerzo por reducir de forma significativa su nivel de apalancamiento y reforzar su balance, con el fin de acometer inversiones en hidrógeno verde. De hecho, este es uno de los motivos que llevó a Enagás a vender su participación en Tallgrass, utilizando parte de los ingresos de la venta para amortizar deuda. Logró reducir su deuda neta en 943 millones EUR en 2024 y se situaba a 31 de diciembre en 2.404 millones EUR. Más de 80% de la deuda bruta de Enagás se encuentra a tipo fijo, con una vida media de 4,8%. El coste financiero de la deuda bruta se situaba en el 2,6% a cierre de año. La calificación crediticia de Fitch y S&P mejoró durante el ejercicio, pasando de BBB a BBB+ con perspectiva estable.

En cuanto a su Plan Estratégico 2022-2030, Enagás ha comunicado que el grado de ejecución supera sus previsiones iniciales. La empresa prevé invertir más de 4.000 millones entre 2025 y 2030, la mayoría enfocadas al hidrógeno verde.

Análisis fundamental

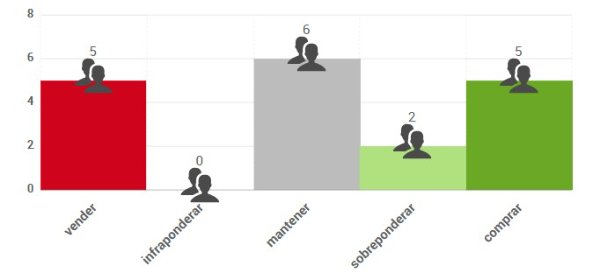

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 15,19 €, lo que supondría un potencial de revalorización del 25%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Su tendencia de largo plazo es bajista con posible objetivo en la zona de 10,30. A corto plazo, parece haber consolidado sobre la zona de 11,60, nivel que podría funcionar como soporte de trading.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.