El mundo afronta la mayor recesión desde la Gran Depresión de 1929 ante la disrupción de un shock inesperado como ha sido la mutación del brote del Covid-19 de China en una pandemia a nivel global. Las medidas de contención adoptadas por los Gobiernos para frenar su propagación no sólo han transformado el día a día de los ciudadanos, sino que también han contraído drásticamente la actividad económica, especialmente en el sector servicios.

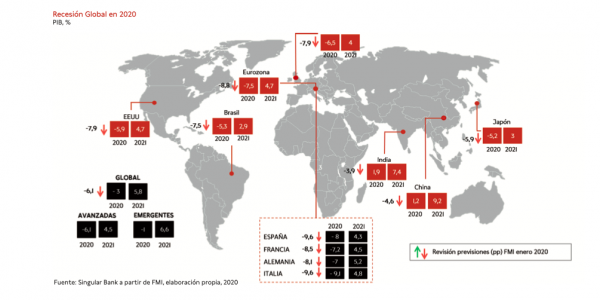

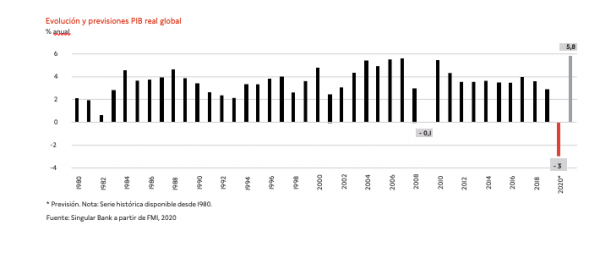

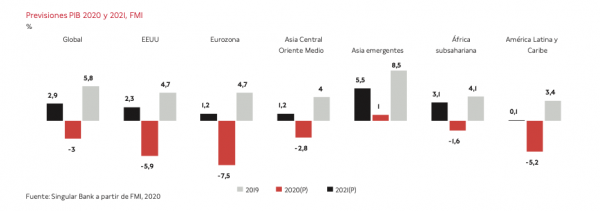

Ante este escenario sin precedentes el Fondo Monetario Internacional (FMI) ha actualizado su escenario económico, recortando significativamente sus proyecciones de crecimiento para este año. En concreto, proyecta una contracción del PIB global de un 3% anual en 2020, 6,1 pp inferior a su estimación previa, bajo el supuesto de que el impacto de la crisis sanitaria se concentre en el segundo semestre del año y se produzca un diseño eficiente de la política económica, principalmente para evitar la quiebra de empresas, la destrucción de empleo y una crisis financiera. En contraste, prevé un repunte del crecimiento global hasta un 5,8% en 2021, que no permitirá recuperar la generación de riqueza proyectada anteriormente, produciéndose una pérdida acumulada de en torno a 9 billones de dólares entre 2020-2021, cifra superior al PIB conjunto de Alemania y Japón.

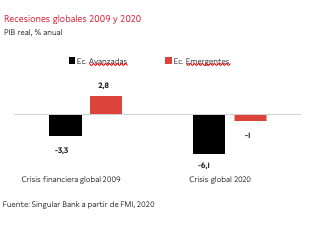

La actual recesión global no sólo se presenta más profunda que la provocada por la crisis financiera de 2008-2009, sino que también afectará tanto a economías avanzadas como emergentes, con una contracción de su PIB de un -6,1% anual y un -1% anual, respectivamente. En total 170 países sufrirán una reducción de sus niveles de renta per cápita, siendo los más afectados aquellos que presentan una mayor exposición al sector turismo, viajes de pasajeros, hostelería y ocio, entre otros.

Asimismo, el FMI advierte que las economías emergentes y en desarrollo afrontan retos adicionales como la salida de capitales, la depreciación de sus divisas, menor capacidad fiscal y una mayor fragilidad de sus sistemas sanitarios. Entre las regiones que configuran esta categoría de países, las más afectadas por estos riesgos al alza serán América Latina y Caribe (-5,2% anual en 2020) y Asia Central – Oriente Medio (-2,8% anual en 2020).

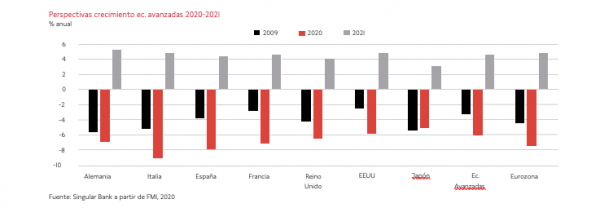

Entre las economías avanzadas, la mayor contracción del PIB se proyecta en la Eurozona, de un –7,5% anual, seguida de la de Reino Unido (-6,5%) y EEUU (-5,9%), superando las caídas registradas de la crisis financiera global de 2009. Entre las economías de la Eurozona, Italia y España registrarían los mayores retrocesos, de un -9,1% y un -8% anual, respectivamente. Por su parte, las economías avanzadas experimentarían una recuperación en 2021 con un avance promedio de un 4,5% anual. Tanto EEUU como el conjunto de la Eurozona avanzarán un 4,7% anual, siendo Alemania la que registrará el mayor repunte dentro de las principales economías de la zona monetaria (5,2% anual).

En el caso de España, el FMI proyecta en este escenario base una contracción del PIB de un 8% anual, lo que provocaría que el déficit público se incrementara hasta un 10% del PIB (vs. 2,7% en 2019), y la deuda pública en torno a un 113% del PIB (vs. 95,5% en 2019). Todo ello en un contexto en el que la tasa de paro podría alcanzar un 21% de la población activa.

Impacto del Covid-19 en los flujos comerciales globales

El comercio internacional se enfrenta a un doble shock de oferta y demanda sin precedentes a escala mundial, no sólo por la disrupción de la crisis del coronavirus en la producción industrial y en las cadenas de valor globales, sino también por la fuerte contracción de la demanda ante las medidas de contención, la paralización de la actividad socioeconómica y el aumento de las tasas de desempleo.

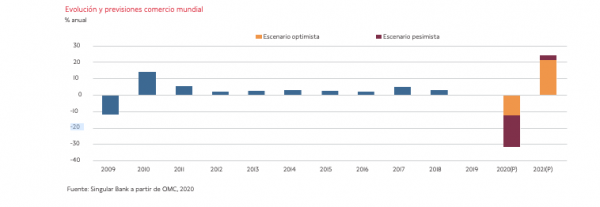

Según la Organización Mundial del Comercio (OMC), este año se podría registrar el mayor retroceso en los flujos comerciales internacionales desde la Gran Depresión de 1929. En su escenario optimista, proyecta una caída de un 13% anual en el volumen de comercio mundial de bienes, y una recuperación de hasta un 21% anual en 2021. Esta evolución representaría una caída superior a la de la crisis financiera de 2009 (-12% anual), cuando el PIB mundial se contrajo un 0,1% anual. En esta ocasión, la recesión económica será más profunda (-3% anual en 2020 según la estimación del FMI), y más global (-6,1% anual en las economías avanzadas, y -1% anual en las economías emergentes).

En su escenario pesimista, la contracción podría alcanzar un 32% anual, con un fuerte repunte en 2021 (24% anual), pero sin lograr recuperar su tendencia previa al inicio de la pandemia, al igual que ocurrirá con el crecimiento económico global.

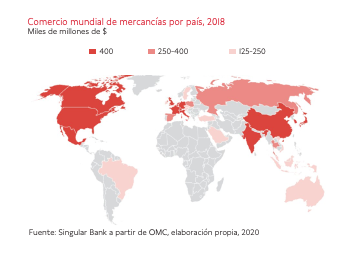

La OMC señala que todas las regiones reducirán su volumen de flujos comerciales más de un 10% en 2020, con mayor impacto en América del Norte y Asia, principales actores del comercio global. En concreto, la economía china lidera el ranking de exportaciones de bienes a nivel mundial, concentrando aproximadamente el 14% del total, y se sitúa como segundo mayor importador, tras EEUU.

Por ramas de actividad, las más afectadas serán las industrias con mayor integración en las cadenas de valor y exposición al consumo privado de las economías avanzadas, especialmente los productos electrónicos y componentes de automóviles.

El repunte de los flujos de comercio internacionales a partir de 2021 estará condicionado por:

- La duración de la pandemia.

- El repunte de las tensiones comerciales.

- Las medidas de política socioeconómica a nivel nacional y global.

- La evolución de la confianza de empresas y consumidores.

En este contexto, la prolongación de los elevados niveles de incertidumbre lastrará especialmente la recuperación de la inversión en bienes de equipo y en bienes de consumo duradero, y la demanda de materias primas.

Además de los intercambios de mercancías, el sector servicios también se verá fuertemente afectado por la crisis del Covid-19, principalmente ante las restricciones de movimientos de personas, la cancelación de rutas aéreas y el aplazamiento de convenciones, congresos, eventos deportivos y otras actividades.

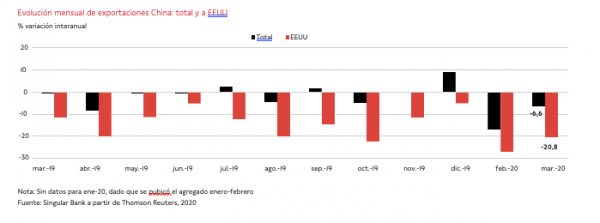

Ralentización del comercio exterior en China

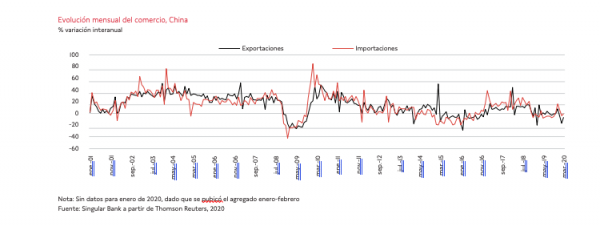

En el actual contexto de disrupción del Covid-19, su propagación a nivel mundial y las medidas de contención adoptadas por los Gobiernos para mitigar sus impactos económicos han provocado un significativo deterioro del comercio exterior de China en el 1T de 2020.

En marzo, tras la reactivación progresiva de su actividad económica, sus flujos comerciales con el exterior mostraron un mejor desempeño del previsto por el consenso. No obstante, estos datos aún no reflejan el impacto que tendrán sobre las exportaciones chinas la paralización de la actividad socioeconómica a nivel global, y el deterioro de la situación laboral y de las condiciones empresariales de las principales economías avanzadas, cuyas medidas de contención se han adoptado progresivamente a lo largo del mes de marzo.

Según la Administración de Aduanas china, sus exportaciones disminuyeron un 6,6% interanual, una caída significativamente inferior a la registrada en el promedio de los dos primeros meses del año (-17,2% interanual). El volumen de sus exportaciones se redujo hasta 185.000 millones de $, 13.000 millones de $ menos que en marzo de 2019. Por su parte, las importaciones se contrajeron un 0,9% interanual, alcanzando 165.000 millones de $. Así, el saldo de la balanza comercial china se redujo hasta 19.900 millones de $, un 37% inferior al mismo periodo del año anterior.

Esta reducción de las exportaciones de China se explica principalmente por la caída de las ventas a EEUU, principal destino del país asiático, que representan un 14% del total. En concreto, las exportaciones a EEUU se redujeron un 20,8% respecto a marzo de 2019. Asimismo, las ventas a la UE cayeron un 24% interanual, y retrocedieron ligeramente en Japón (-1,4% interanual). En contraste, aumentaron a Corea del Sur, Singapur y Taiwan.

Sin embargo, el deterioro de la actividad productiva, el aumento de las tasas de paro y la fuerte contracción de la demanda a nivel global lastrarán las ventas de China hacia el resto del mundo a corto plazo, especialmente las de bienes intermedios y componentes electrónicos.

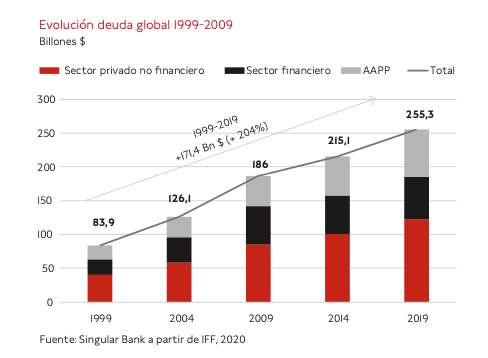

Evolución de la deuda global

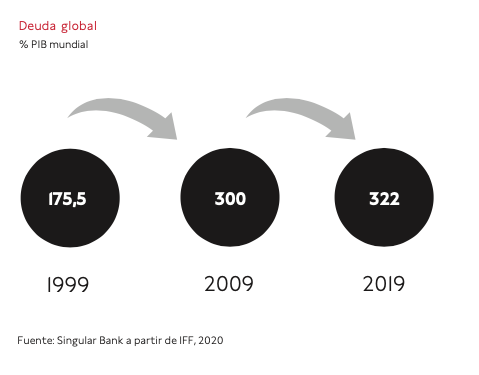

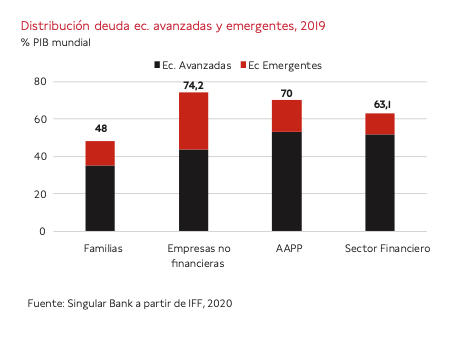

Esta recesión económica global sin precedentes se produce en un contexto marcado por elevados niveles de deuda. En concreto, el Institute of Internacional Finance (IIF) recientemente ha señalado que el endeudamiento mundial aumentó en 10 billones de dólares en 2019, hasta representar un 322% del PIB global. En concreto, 22 pp superior a su peso hace una década (300% del PIB mundial en 2009).

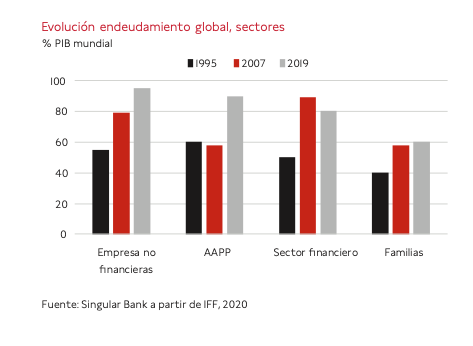

Desde 2009 su volumen ha crecido un 37%, fundamentalmente ante el avance del endeudamiento público y del sector privado no financiero, de un 54,7% y un 43,1%, respectivamente. Actualmente, la deuda pública total representa un 90% del PIB global y la empresarial no financiera un 95% del PIB global, mientras que la de las familias se mantiene en torno a un 60% del PIB mundial y la del sector financiero retrocede hasta un 80% del PIB mundial.

Si bien es cierto que las economías emergentes muestran menores niveles de deuda principalmente en AAPP, familias y sector financiero, su estabilidad financiera está condicionada por su menor calidad crediticia, la contracción del comercio global, el deterioro de sus divisas, la evolución a la baja de los precios de las materias primas y la estabilidad social, entre otros factores.

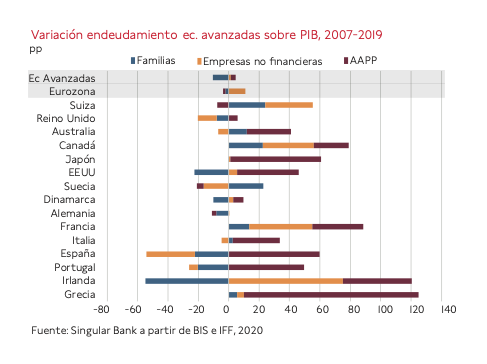

En el caso del endeudamiento de las economías avanzadas, se ha observado la siguiente evolución:

- Aumento generalizado de la deuda pública, a excepción de Suecia, Suiza y Alemania. Desde 2007, sus mayores incrementos se han registrado en Grecia, Japón, EEUU, España, Portugal, Italia, Australia, Canadá y Francia.

- El endeudamiento empresarial financiero crece en todas las economías a excepción de España, Suecia, Reino Unido, Portugal y Australia, produciéndose el mayor desapalancamiento en nuestro país. En contraste, ha repuntado con fuerza en Irlanda, Francia, Canadá y Suiza.

- Los mayores retrocesos de la deuda de las familias se han producido en Irlanda, España, EEUU y Portugal. Por su parte, los mayores incrementos se han registrado en Suecia, Canadá, Australia y Francia.

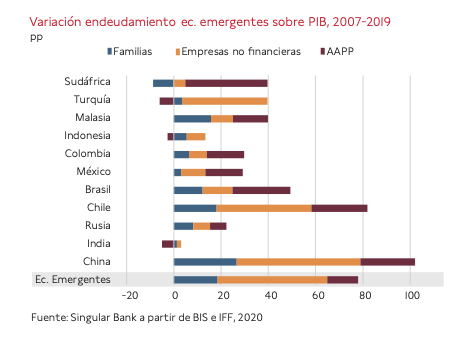

Por su parte, las economías emergentes presentan mayores niveles de deuda en todos los sectores respecto a 2007, destacando:

- China lidera el incremento del endeudamiento, principalmente en el sector privado no financiero, seguida de Chile.

- Los mayores repuntes de endeudamiento público se han registrado en Sudáfrica, Brasil, Chile y China. En contraste, sus niveles han disminuido en Turquía, India e Indonesia.

- La deuda de las familias avanza en todas las economías emergentes, salvo en Sudáfrica, produciéndose sus mayores ascensos en China, Chile, Malasia y Brasil.

En el actual contexto, el IIF ha estimado que la crisis del Covid-19 podría situar el nivel de deuda mundial en torno a un 350% del PIB global a finales de 2020. Una evolución que vendría explicada no sólo por el deterioro de la situación financiera de empresas y familias, sino también de la presupuestaria ante la necesidad de los Gobiernos de adoptar estímulos fiscales y la caída de la recaudación tributaria. En concreto, se estima que el nivel de deuda pública de las economías avanzadas podría repuntar entre 10 y 20 pp, proyectándose que la de nuestro país supere el 110% del PIB este año.

Estos datos tienen finalidad informativa y no deben interpretarse en ningún caso como una recomendación de compra o venta, o de realización o cancelación de inversiones, ni puede servir como base de ningún tipo de decisión sobre inversiones actuales o futuras. Singular Bank no se hace responsable de los perjuicios que pueda sufrir el inversor como consecuencia del uso de dicha información. El Cliente es responsable de las decisiones de inversión que adopte y del uso que haga de la información proporcionada a tal efecto. Singular Bank proporciona esta información a través de un proveedor y no asume compromiso alguno de la actualización en el contenido de la información presentada. La evolución o resultados pasados de las inversiones no garantizan la evolución o resultados futuros.

Singular Bank no acepta ningún tipo de responsabilidades por pérdidas, directas o indirectas, como consecuencia de este informe. Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.