Un mes de marzo de 1959, la compañía estadounidense Mattel lanzó una muñeca que cambiaría el mundo del juguete infantil. Aquella muñeca diseñada por Ruth Handler inspirada en una creación alemana más antigua se llamaba Barbie y todavía hoy es uno de los buques insignia de la marca, y una de las tres mayores jugueteras del mundo.

Este año, concretamente el 20 de julio, se anunció la nueva película de `Barbie’ algo que ha movilizado las redes sociales. A la fiebre de Barbie se han sumado multitud de marcas como Zara, Primark o en electrodomésticos como Create. Desde su estreno, ha conseguido alcanzar una recaudación global de 337 millones de dólares, según ha publicado la Cadena Ser.

Por si esto fuera poco, Mattel anunció que sacaría una nueva colección basada en los personajes de la película ‘Barbie’.

El fabricante de juguetes con sede en El Segundo, California, ha publicado que las acciones de Mattel subieron casi un 8% en julio previo al estreno de la película.

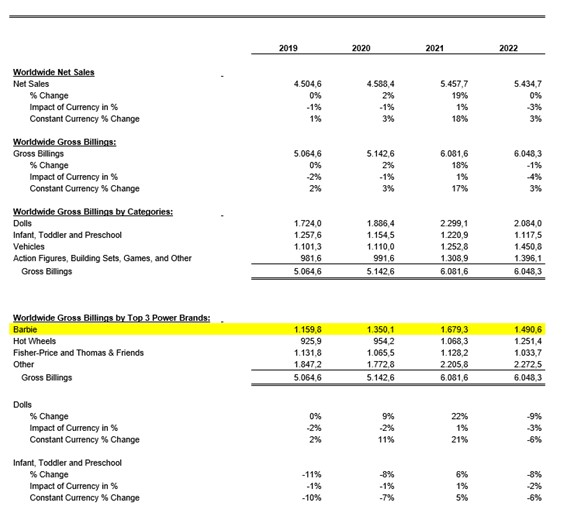

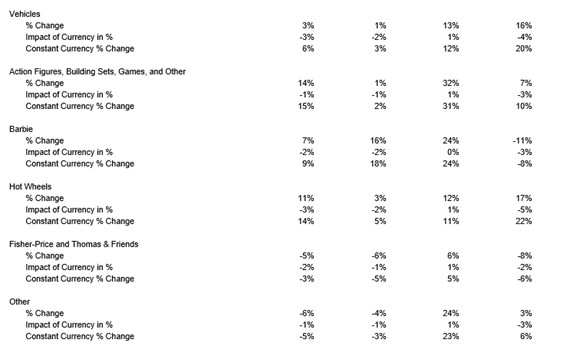

En 2022 las ventas de Barbie supusieron el 27% de las ventas totales de la compañía. Es significativo que tras crecer de 2019 a 2021, en 2022 cayeran un 11%, lo que hizo que las ventas totales se estancaran.

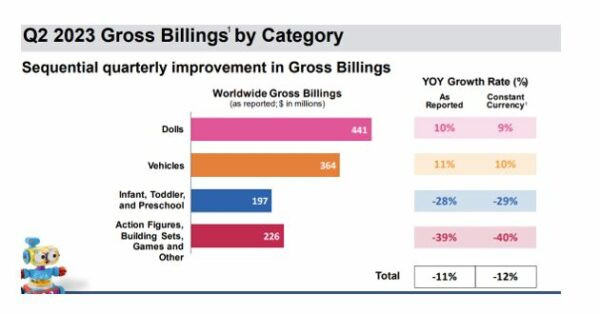

En el 2T de 2023 la tendencia de las ventas ha sido negativa, pero las de muñecas ha repuntado un 10% interanual.

La empresa Mattel no ha revelado si obtendrá ingresos directos de la película a través de sus asociaciones con Warner Bros. Discovery.

En líneas generales está siendo un mal año para las ventas de juguetes por el contexto general de caída del consumo de bienes. Las ventas de Barbie a junio caían un 6% interanual, cuarto trimestre consecutivo de caída, tendencia que esperan revertir con la película.

Grandes jugueteras

Por otro lado, realizamos un repaso de las grandes jugueteras que hay en el mundo.

MATTEL

Fabrica una amplia variedad de juguetes infantiles y los vende a través de minoristas y directamente a los consumidores.

Sus productos incluyen Barbie y Polly Pocket, juguetes Fisher-Price y Thomas & Friends, coches Hot Wheels, el videojuego Minecraft, el juego UNO, etc.

Norteamérica representa casi el 60% de las ventas.

Su objetivo es ampliar la oferta de entretenimiento, acelerar el crecimiento de las marcas de franquicia y el avance del comercio electrónico y el negocio directo al consumidor. La reintroducción de franquicias populares como Disney Princess y Monster High, deberían impulsar el crecimiento de los ingresos.

La acción sufrió a principios de diciembre de 2022, debido al tardío de la temporada de compras navideñas, unido a los mayores descuentos, que provocó un menor número de pedidos minoristas (para reponer existencias) y un mayor arrastre de existencias. Además del alto coste de inventario y de fletes del último año, ha llevado un programa de ahorro de costes para sufragar la inflación. Con todo, la publicación del 4T no fue buena. Ha reiterado que su intención de ganar cuota y superar el crecimiento del sector, podría ser entre plano y ligeramente superior en el año.

Tiene una capitalización de 6.800 millones de dólares, con un PER de 15x, un EV/ Ebitda de 9x y una rentabilidad por dividendo de 0%. En Bloomberg tiene 86% de recomendaciones de compra, con un precio objetivo a medio plazo de 23 USD. Tiene una deuda neta sobre Ebitda de 3,3x y la dirección tiene previsto recomprar acciones, algo que la empresa no ha hecho en nueve años.

HASBRO

Es una fábrica juguetes, juegos, software interactivo, rompecabezas y productos infantiles. El 60% de los ingresos proceden de EEUU, y destacan los productos de mesa, cartas, rompecabezas o DVD.

Para la infancia se incluyen marcas como Nerf, Magic The Gathering, My Little Pony, Transformers, Play-Doh, Monopoly, etc.

También fabrica productos para grandes marcas como Disney: Marvel, Star Wars, Frozen etc.

- De productos de consumo (que representa el 60% de las ventas): venta de juguetes, juegos y ropa. También concede licencias de sus marcas y personajes a terceros.

- Wizards of the Coast and Digital Gaming (25% de las ventas): tiene promoción de sus marcas como cartas coleccionables (Magic), juegos de rol y juegos digitales.

- Entretenimiento (15% de las ventas): películas, programas de televisión, espectáculos en directo etc.

La empresa cree que la inflación de alimentos, por encima del 8% ha estado presionando el gasto en juguetes y confía en que las ventas aumenten en el segundo semestre con la moderación de esta y la mejora en la cadena de suministro. Hasbro espera que el mercado del juguete se mantenga estable o baje en los próximos 3 años (este año estima caída de sus ingresos de un dígito) y que suba ligeramente en los próximos 5. Además, confía en que la digitalización impulse el negocio en los próximos años.

Sobre la adquisición de MTG (las cartas Magic), el jugador medio dura 6 años, por lo que la dirección cree que el coste inicial de un margen bajo se ve compensado en el futuro.

Por último, ha reiterado su previsión de Beneficios Por Acción de 4,45-4,55 dólares y un aumento del margen operativo de 60 pb.

Tiene una capitalización de 8.600 millones de dólares, con un PER de 13x, un EV/ Ebitda de 10x y una rentabilidad por dividendo de 4,5%. En Bloomberg tiene 70% de recomendaciones de compra, con un precio objetivo a medio plazo de 70 USD. Finalmente, la deuda neta sobre el Ebitda es elevada, 6x.

GAMES WORKSHOP

Fabrica sistemas de juegos de guerra de mesa y miniaturas de fantasía (top mundial). Su línea más conocida es Warhammer, y posee licencia para diseñar juegos basados en El Señor de los Anillos. También vende materiales necesarios para pintar o modelar (por ejemplo, para paisajes).

- Segmento Core (95% de las ventas): fabricación de miniaturas de fantasía y productos relacionados en Comercios, Minoristas y Online (incluido el servicio de suscripción online Warhammer+).

- Licencias (5% de las ventas): licencias concedidas a socios externos, incluido el desarrollo de contenidos digitales para animación y televisión

Sus mercados principales son Norteamérica con el 45% de sus ingresos, Europa Continental con 25% y Reino Unido con 20%.

Ha terminado su año fiscal en mayo, con unos ingresos de 452.000 millones de libras (2023), desde 386.000 el año pasado (2022) y 255.000 en 2019 (datos prepandemia). Este crecimiento ha venido con la recuperación de los ingresos en el sector minorista gracias a la relajación de las restricciones de covid-19, ganancias por cambio de divisas, y a pesar de efectos negativos, especialmente en Rusia y China, y ventas planas en el mercado clave de Norteamérica.

En el entorno de inflación, ha llevado a cabo un buen control de costes y espera aumentar el dividendo mientras mantiene la duda sobre Ebitda inferior a las 0,5x. Tiene un margen Ebitda superior al 40% gracias a una situación prácticamente en monopolio. Ha firmado un acuerdo con Amazon para desarrollar películas y series de Warhammer que podría impulsar significativamente el negocio entero.

Tiene una capitalización de 3.200 millones de libras, con un PER de 24x, un EV/ Ebitda de 16x y una rentabilidad por dividendo de 4,2%. En Bloomberg solo la siguen 4 analistas, todos con recomendaciones de compra, con un precio objetivo a medio plazo de 10.000 peniques.

Singular Bank no está recomendando la compra de este producto en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.