BANCO SANTANDER (BME; SAN; ES0113900J37) es una de las mayores entidades financieras del mundo. Opera en España, Reino Unido, Portugal, Polonia, EEUU, México, Brasil, Chile, Argentina, Uruguay, Colombia y Perú.

Resultados Banco Santander 3T 2024

Banco Santander ha presentado los resultados del tercer trimestre de 2024. Ha obtenido un beneficio neto de 3.250 millones EUR, con un incremento interanual del 12%, un 1% más que en el trimestre anterior y un 4% por encima de las previsiones de consenso.

En los nueve primeros meses del año el beneficio ha sido de 9.309 M€, un 14% más que en 2023. El margen de intermediación (Ingresos netos por intereses) ha quedado por debajo de las previsiones, fundamentalmente por el impacto de la devaluación del peso argentino. La evolución positiva de los costes y las provisiones y los menores impuestos han permitido que el beneficio supere las previsiones.

El margen de intereses ha bajado por segundo trimestre consecutivo y es un 2,2% inferior al del 2T. Los menores intereses y la inflación en Argentina lo explican en buena medida, con una caída del margen de intermediación del 32% en Argentina.

Brasil, Polonia y Reino Unido han tenido un buen comportamiento, mientras México, Portugal y Consumo han estado más débiles. En España el margen de intermediación ha caído un 2,2% respecto al trimestre anterior en línea con las previsiones.

Las comisiones del Grupo han caído un 1% respecto al trimestre anterior y crecen un 2% interanual. Los ingresos por trading y otros ingresos han sido superiores a lo esperado, compensando parcialmente el menor margen de intermediación. Con ello, los ingresos totales en el 3T han caído un 3% respecto al 2T, y quedan un 1% por debajo de las previsiones.

Los costes de explotación han bajado un 3% intertrimestral y aumentan un 2% interanual, quedando un 3% por debajo de las previsiones. La ratio de eficiencia (Costes/Ingresos) queda en el 42%, en línea con la guía del banco para el conjunto del año.

Las provisiones son menores y la morosidad se mantiene estable. Las provisiones han sido de 2.980 M€, sin cambios respecto al 2T y un 6% por debajo de lo esperado, con un coste de crédito de 117 pb vs 119 pb en el 2T. La tasa de morosidad se sitúa en el 3,06% con una cobertura del 64%. Con ello el beneficio antes de impuestos se mantiene plano respecto al 2T, un 1-2% mejor que las previsiones. Los menores impuestos de lo previsto (27% vs 29%) explican que el beneficio neto crezca un 1% superando en 4 pp las previsiones.

Por el lado del balance la ratio de capital CET1 se mantiene estable en el 12,46%, pese a un impacto regulatorio negativo. El TNAV (Valor Neto Tangible por acción) aumenta un 3% trimestral y un 9% anual hasta 5,0 €/acción. Junto al dividendo en cash, el incremento patrimonial para el accionista en el año ha sido de un 13,2%.

Los resultados han estado en conjunto en línea con las previsiones, aunque peor de lo esperado en margen de intermediación, que se compensa con ganancias de peor calidad en otros ingresos o menores impuestos, lo que explica la reacción negativa inicial del mercado. En general los resultados no implican cambios relevantes respecto a las tendencias esperadas en los próximos trimestres y creemos que el banco mantendrá sus guías para el año. La evolución del tipo de cambio ha tenido un efecto negativo y a tipos constantes el margen de intermediación habría crecido un 1,1% (vs -2,2%) y el beneficio un 4,6% (vs +1,3%).

Análisis fundamental

Santander está cotizando a 0,75x P/TNAV para un ROTE estimado de 13,5% en 2025/26. Respecto al beneficios cotiza a un PER de 5,8x en 2025-26 que creemos es una valoración atractiva en comparación con la media del sector, aunque Santander suele cotizar con descuento por la complejidad de su modelo de negocio.

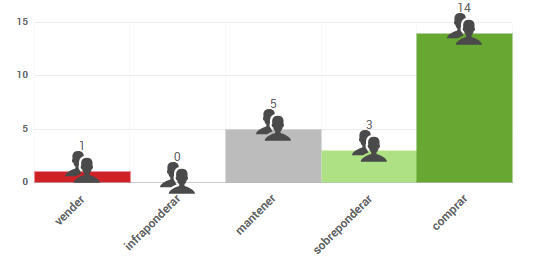

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 5,63 €, lo que supondría un potencial de revalorización según el consenso del 24%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Desde los mínimos de octubre de 3,35 está desarrollando una tendencia alcista, con un próximo objetivo potencial en la zona de 6,00 a medio plazo. A corto plazo la corrección del verano hizo suelo en 3,80 donde ha reanudado la tendencia alcista. En las últimas semanas se mantiene consolidando en el rango 4,30-4,70 aproximadamente, y esperamos que en las próximas semanas supere la resistencia de 4,70 para continuar con el proceso alcista.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.