En cada calendario una vez se cumplen años, otro día se celebra el Santo, luego vienen celebraciones en las que se regala: San Valentín, Día de la Madre, Navidad… Pero el 31 de octubre, además de ser Halloween, es el día de todos los que ahorramos, que somos la inmensa mayoría, ¡felicidades!

Vale, si eres infinitamente rico, no sigas leyendo, porque no te hace falta ahorrar. Si hoy te tocan varios millones en la lotería, enhorabuena, es tu día de suerte y puedes permitirte no ahorrar. Si no, #MásTeValeAhorrar y ahora te contamos por qué.

¿De dónde viene el Día del Ahorro?

Aunque llevamos varios años celebrando el Día del Ahorro juntos, conviene recordar por qué existe tal día y de dónde sale todo esto. A inicios del siglo pasado la conciencia ahorradora sencillamente no existía. Fue en 1924 cuando el Instituto Mundial de Cajas de Ahorro y Bancos Minoristas determinó que sería buena idea establecer un día para fomentar que las familias guardasen sus ahorros en bancos y cajas de ahorro, en vez de hacerlo en casa.

Dicha entidad veía el ahorro como un medidor del nivel de madurez de un país. Desde entonces, un siglo de educación financiera ha servido para crear cierta conciencia ahorradora en todo el mundo, aunque todavía queda mucho por mejorar, y conviene recordar que el ahorro es fundamental en todos los niveles: individual, familiar y de una sociedad en su conjunto.

A pesar de que el ahorro no está igual de extendido en todos los países, ni en todos los sectores de la población, su importancia dentro de la economía es tal que bien merece seguir celebrándose el día, ¡y así lo haremos en el blog de Self Bank!

¿Por qué es bueno ahorrar?

Si eres de los escépticos que piensa que el ahorro no es tan necesario, a continuación verás de forma muy fácil por qué es tan importante:

Tus ingresos y los de la mayoría de las personas son más predecibles que los gastos.

Recibes un salario cada mes y dos pagas extra al año, son entradas de dinero que conoces por adelantado. Luego tienes otra serie de gastos que también conoces: hipoteca, letra del coche, alquiler… Además, hay una serie de recibos cuyo importe puedes estimar (dejo 200 euros para suministros, este mes más porque viene el IBI, etc.) ¿Pero qué sucede con aquellos gastos impredecibles y otros grandes desembolsos que no puedes anticipar? Pues tienes dos opciones: o entras en un bucle donde un crédito y sus intereses se unirán con el siguiente crédito, o tienes ahorros para cubrir esas demandas extra de liquidez.

¿Cuánto te cuesta no ahorrar?

Si no ahorras, las cuentas no te cuadran. Simple y llanamente, si no tienes un colchón de seguridad para gastos extraordinarios, vas a tener que pedir prestado. Suma tu despiste a lo largo de los años que pasas sin ahorrar y verás cuánto pagas de intereses por los sucesivos préstamos: al cambiar de coche, al reformar tu casa, cuando tu hijo se fue a estudiar al extranjero o aquellas vacaciones en Cuba. No ahorrar es tirar el dinero.

Ahorrar más, no significa guardar más dinero.

No se trata de ahorrar más, sino mejor. De nada sirve ceñirse a un ahorro empedernido, en el que hay que alcanzar todos los meses una cantidad, por ejemplo 400 euros. Como el objetivo del ahorro es mantener la salud financiera durante toda la vida, no tiene sentido empezar este mes pasando apuros para lograr una cifra que no se corresponde con tus necesidades. Del mismo modo, tampoco es sensato fijar una cantidad al libre albedrío y descuidar el resto del excedente. Mejor, tómate un tiempo para contabilizar tus ingresos y gastos, los fijos y los variables, decide una cifra de ahorro con la que te sientas cómodo y deja un margen de desviación para imprevistos, que los habrá.

Ahorrar debajo del colchón es perder dinero.

Ahorrar no es solo separar una parte y dejarla sin tocar. Tener dinero guardado en una cuenta que no te da nada sería como sacar del cajero y esconderlo debajo del colchón. Porque los ahorradores tenemos una enemiga al acecho: la inflación, que cada año le quita valor a tu dinero.

Como ahorrador, tu objetivo debería ser invertir tus ahorros en productos que te asegurasen, como mínimo, un interés igual a la inflación, así no perderías dinero. Pero ojo, no te conformes con ese porcentaje, porque hay muchas otras formas de invertir que te pueden dar más rentabilidad. Así tu ahorro no solo se mantendrá con el paso del tiempo, sino que crecerá.

Para combatir la inflación y hacer crecer tus ahorros, solo tienes que informarte, estudiar las posibles alternativas y utilizar las herramientas de inversión que te ofrece tu banco. En Self Bank, tenemos todas las que necesitas para invertir a tu manera.

De acuerdo, hay que ahorrar, ¿pero cuánto?

Pues tú, ahorrador, eres quien mejor lo sabe. Tu nivel de ingresos, tu ahorro previo, tu carácter, tus planes para el futuro y un montón de factores más van a determinarlo.

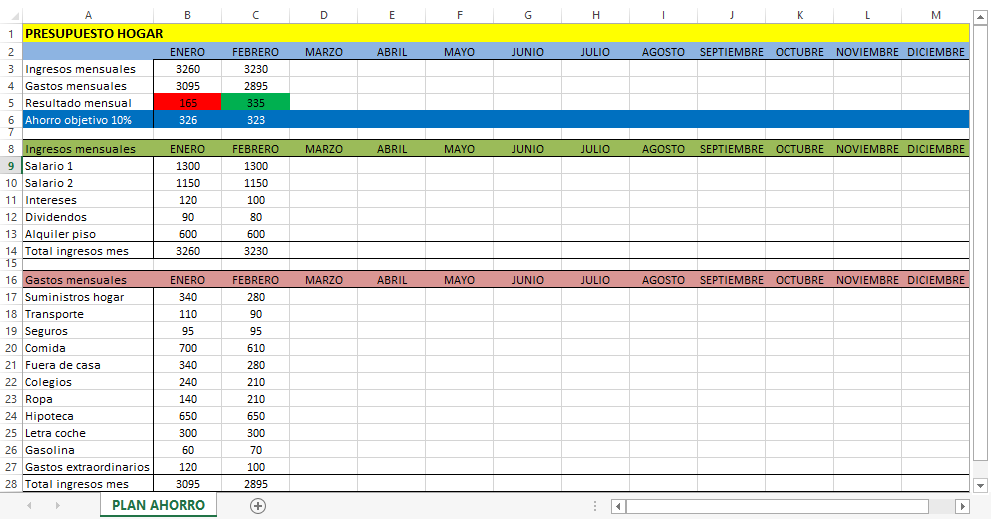

La clave está en elaborar un presupuesto de gastos para cada mes o semana y aproximar cuánto excedente de ingresos queda. Hazlo de forma fácil en un Excel. Luego le restas una parte para imprevistos de ese período, y lo que queda: destínalo a ahorro. Así visto es extremadamente sencillo. Mes a mes, o semana a semana, vas comprobando que cumples tu objetivo y, si lo necesitas, lo puedes ajustar mejor a la realidad.

Si sientes curiosidad, cuando pase el año completo, divides tu ahorro total entre toda tu renta disponible, ¿tu porcentaje de ahorro es superior al de la media española? Por tu bien, y el de tu economía familiar, ojalá que así sea, porque la tasa de ahorro publicada por el INE refleja datos desesperanzadores en los dos últimos años, lejos ya del aceptable 13,4% alcanzado en 2009:

- En 2016: 7,7% de la renta disponible.

- En 2017: 5,7% de la renta disponible.

¿Ahorrar con un fin o ahorrar como método?

Desde Self Bank no te vamos a decir cómo tienes que ahorrar. Solo ponemos a tu disposición los instrumentos que necesitas para que tu estrategia de ahorro sea la ganadora y puedes configurarla:

- Por períodos de tiempo: ahorro diario, semanal, mensual, anual.

- Para tener un colchón para imprevistos: avería del coche, cambiar electrodomésticos, etc.

- Para un posible gran desembolso: cambiar de coche, comprar un piso, etc.

- Con un fin concreto: para las vacaciones del año próximo, para Navidad, etc.

- Para la jubilación: con el sistema público cuestionado en los últimos tiempos, podrías asegurarte tu pensión guardando tus ahorros en un plan de pensiones.

Y también puedes ahorrar simplemente como método, porque te sientes mejor sabiendo que el diferencial entre tus ingresos y gastos siempre será positivo, o porque quieres que tu hogar siempre disfrute de buena salud financiera, sin pasar aprietos innecesarios.