Macro Europa: Ayer las palabras de Draghi sirvieron de impulso para las bolsas europeas, que pasaron de cotizar con suaves ganancias a repuntar más de un 2%. El italiano dejó entrever la posibilidad de aumentar el actual programa de compra de activos en diciembre.

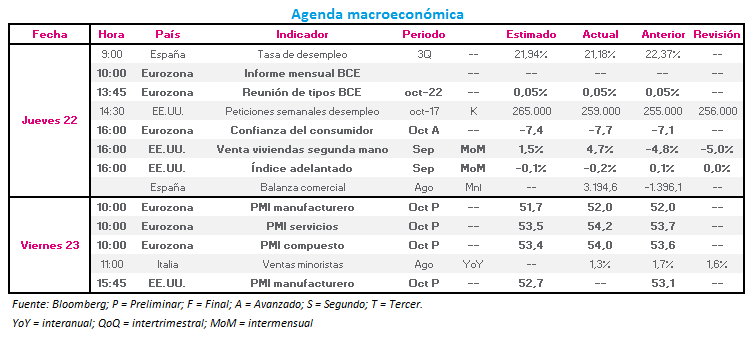

Sin embargo, la confianza del consumidor de la zona euro no acompañó, con una lectura de -7,7, peor que la esperada: -7,4. En Reino Unido, la libra subió tras conocerse el dato de ventas minoristas, que creció en septiembre a un ritmo del 6,5% anual, superando así las expectativas del consenso.

En España, la EPA del tercer trimestre resultó ser mejor de lo que se esperaba. La tasa de paro bajó desde el 22,35% hasta el 21,18%, y queda bastante por debajo de lo que esperaba el consenso de analistas de Bloomberg: 21,94%. Así pues, el número de desempleados baja en 298.000 personas hasta 4.850.000. Esta supone la mayor caída de toda la serie histórica en un tercer trimestre.

Hoy, tanto el PMI manufacturero como el PMI servicios del mes de octubre de la eurozona superan sus estimaciones, con puntaciones de 52,0 y 54,2 respectivamente (vs 51,7 y 53,5 estimados). El PMI compuesto ofrece una lectura de 54,0, superando también su dato estimado de 53,4.

Macro EE.UU.: Ayer pudimos destacar La venta de viviendas de segunda mano del mes de septiembre, que mostró un crecimiento de 4,7% (vs 1,5% estimado y -5,0% anterior). El índice adelantado mostró una contracción de -0,2% (vs -0,1% estimado y 0,05 anterior).