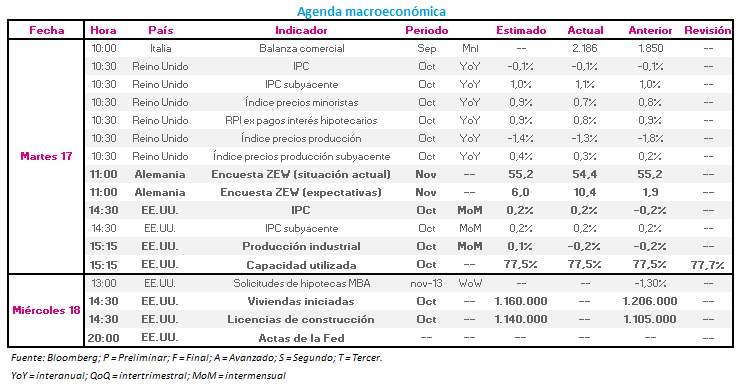

Macro Europa: Ayer en Europa la encuesta ZEW alemana reveló un dato de 54,4 para la lectura de situación actual (vs 55,2 estimado y anterior), y de 10,4 para la de expectativas (vs 6,0 estimado y 1,9% anterior). En el caso de expectativas, significa su primer aumento en ocho meses. Teniendo en cuenta que la encuesta se realizó de forma previa a los atentados de París, los datos muestran que el tejido empresarial alemán es optimista de cara a los próximos seis meses.

Hoy no dispondremos de referencias macroeconómicas de primer orden en el Viejo Continente.

Macro EE.UU.: Ayer el IPC del mes de octubre quedó algo por encima de los esperado (+0,2% vs +0,1% estimado). Vemos cómo los norteamericanos han pagado más por servicios en el mes de octubre, incluyendo alquileres y cobertura médica, lo que refuerza la idea de una subida de tipos en diciembre. El 70% del consenso de analistas de Bloomberg así lo espera.

Para hoy se estima que el número de viviendas iniciadas en octubre haya sido de 1.160.000 viviendas (1.206.000 iniciadas en el mes anterior), y de 1.140.000 el número de licencias de construcción concedidas, frente a las 1.105.000 anteriores. Se publicarán, además, las actas de la Fed.