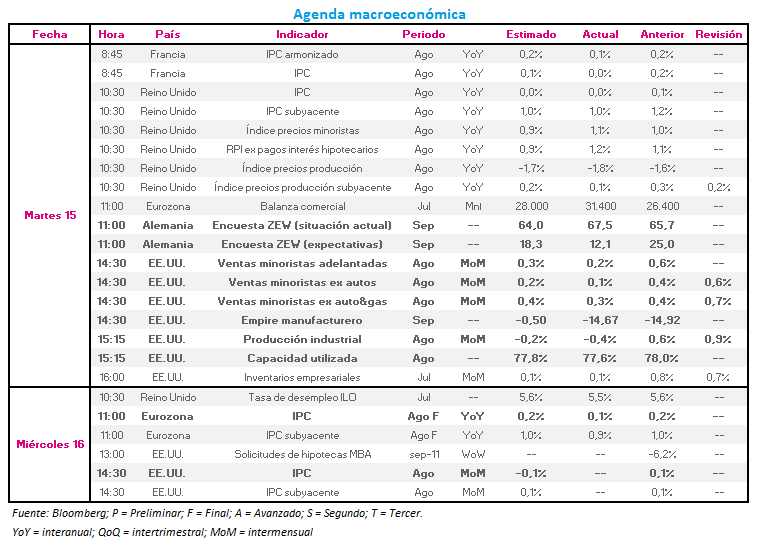

Macro Europa: Ayer defraudó la encuesta ZEW en su dato de expectativas, al reflejar 12,1 puntos (vs 18,3 estimados y 25,0 anterior), lo que indica cierto titubeo en el optimismo alemán. El débil crecimiento tanto de los mercados emergentes como de China parece estar pesando en la confianza de la actividad exportadora alemana, que no en vano está encontrando apoyo en el consumo, la inversión y el comercio con sus convecinos europeos.

Hoy defrauda además el dato de IPC de la eurozona del mes de agosto, que muestra un crecimiento de 0,1%, aunque inferior al estimado y anterior de 0,2%. El IPC subyacente muestra un aumento de 0,9%, aunque también se sitúa ligeramente por debajo de su estimación y dato anterior de 1,0%. La inflación parece echar freno en Europa aun a pesar de los esfuerzos del BCE por reavivarla y situarla cercana al 2,0%. Su presidente, Mario Draghi, ya aseguró que la entidad ampliaría su actual programa de recompra de activos si fuese necesario ante la posibilidad de que la caída del precio del crudo y la ralentización de las economías emergentes impidieran su objetivo de inflación en Europa.

Macro EE.UU.: Ayer los datos de ventas minoristas en EE.UU. se situaron por debajo de sus estimaciones, lo que puede reflejar cierto retraimiento en el sentimiento del consumidor en medio de la tormenta que afecta a los mercados financieros. La producción industrial mostró un retroceso de -0,4% (vs -0,2% estimado) dejando atrás su crecimiento anterior de 0,9%.

Hoy contaremos con el dato de IPC del mes de agosto, para el que se estima una contracción de -0,1% frente a su dato anterior de 0,1%. Este dato podría ser otro factor añadido que ayude a la Reserva Federal en su decisión de subir o no tipos de interés tras la reunión de dos días que comienza hoy.