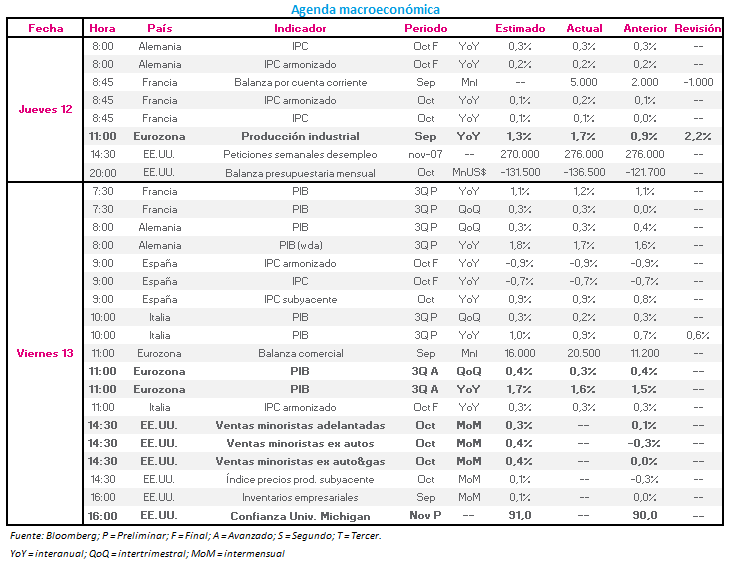

Macro Europa: Ayer supimos que la producción industrial de la eurozona cayó más de lo esperado en septiembre: -0,3% vs -0,1% estimado.

Hoy disponemos de datos de PIB de los países de la eurozona. Los PIB de Francia y Alemania avanzan un 0,3% en el tercer trimestre del año, en línea con las estimaciones, aumentando su lectura anterior en el caso del PIB galo (0,0%), pero por debajo de ella en el caso del germano (0,4%). En el caso del PIB italiano, este muestra un dato de 0,2% en el tercer trimestre, por debajo del 0,3% estimado y anterior.

Decepciona el PIB de la eurozona, que crece un 0,3% en el tercer trimestre (vs 0,4% estimado y anterior), y un 1,6% en términos interanuales (vs 1,7% estimado y 1,5% anterior). Estos datos pueden ayudar al BCE a tomar la decisión de aumentar los estímulos económicos para la zona euro.

En España, el IPC interanual continúa en números negativos en su lectura de octubre, revelando una contracción de -0,7%, en línea con su estimación y dato anterior, y acumulando ya tres meses consecutivos de caída de los precios.

Macro EE.UU.: Ayer vimos cómo las peticiones semanales de desempleo marcaron una lectura de 276.000, en línea con su dato anterior y superando los 270.000 estimados. El número de nuevos contratos se contrarresta con el número de despidos, manteniendo al mercado laboral estadounidense en el nivel de fortaleza mostrado en el último informe oficial de empleo.

Para hoy se prevén crecimientos en las todas las lecturas de las ventas minoristas del mes de octubre, siendo las estimaciones de 0,3% para las ventas minoristas adelantadas (vs 0,1% anterior), y de 0,4% para las ventas minoristas ex autos (-0,3% anterior) y ex auto&gas (0,0% anterior). Se estima una lectura de 91,0 en el dato de confianza de la Universidad de Michigan del mes de noviembre, superando a su dato anterior de 90,0