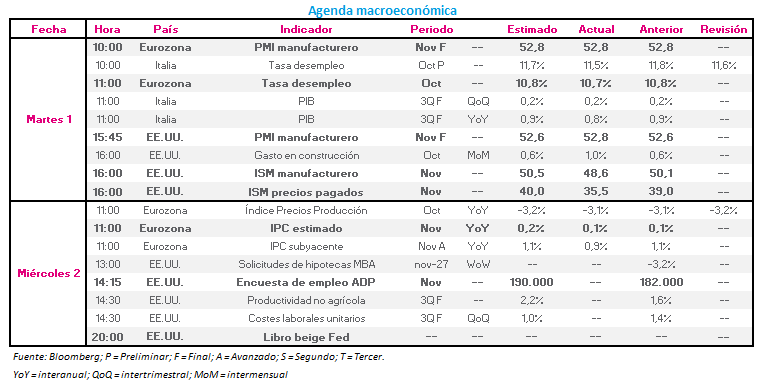

Macro Europa: Ayer vimos noticias positivas en los datos de empleo de la eurozona, donde la tasa de paro cayó hasta el 10,7%, una décima mejor de lo previsto. Por regiones, también sorprendieron gratamente las tasas de paro tanto de Italia (10,5%) como de Alemania (6,3%).

Además, el PMI manufacturero de la eurozona de noviembre marcó una lectura de 52,8, en línea con sus estimaciones y dato anterior. A excepción de Grecia, todos los países de la zona euro pueden presumir de lecturas por encima de los 50 puntos.

Hoy defrauda el IPC estimado de la eurozona del mes de noviembre, marcando el mismo dato del mes anterior, de 0,1%, frente al 0,2% estimado. La inflación de la eurozona se estanca, y este puede ser el dato definitivo que lleve mañana al BCE a aumentar los estímulos económicos para la región.

Macro EE.UU.: Ayer el PMI manufacturero de noviembre arrojó una lectura de 52,8 (vs 52,6 estimado), de 48,6 el ISM manufacturero (vs 50,5 estimado y 50,1 anterior) y de 35,5 el ISM precios pagados (40,0 estimado y 39,0 anterior). En el caso del ISM manufacturero, se trata de su nivel más bajo desde junio de 2009, aunque necesitaría ser de 45 o inferior para poder hablar de contracción económica. Un alto nivel de inventarios parece haber frenado los pedidos y la producción.

Para hoy se augura un incremento en el dato de la encuesta de empleo ADP de noviembre, hasta 190.000, frente a los 182.000 de su lectura anterior. Hoy contaremos, además, con el libro beige de la Fed.