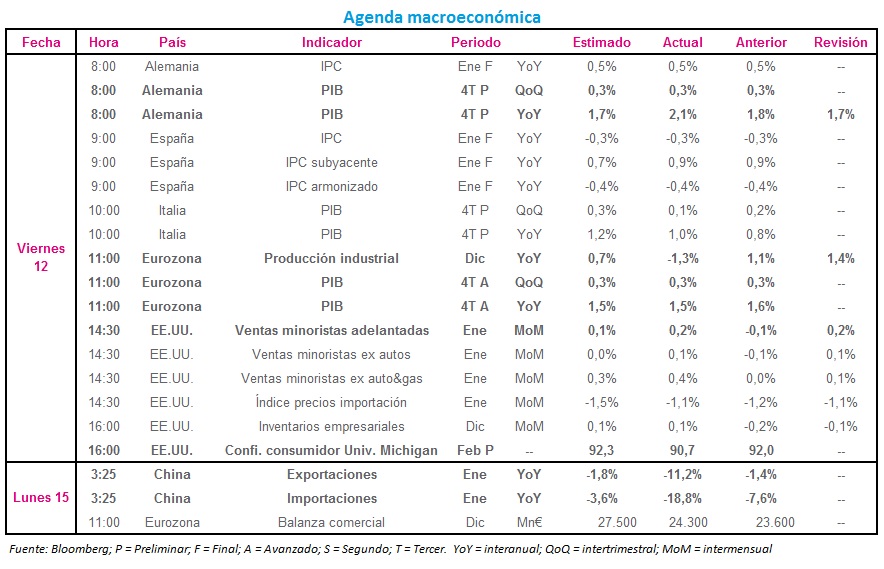

Macro Europa

Los datos macroeconómicos de la sesión del viernes fueron mixtos. Se confirma que Alemania creció un 0,3% en el 4T respecto al 3T y un 2,1% en términos interanuales, superando el 1,7% que esperaba el consenso. En un contexto internacional debilitado, es la demanda interna la que está tirando de la locomotora de Europa.

También conocimos el IPC de España, que tal y como se esperaba retrocedió un -0,3% en enero debido al menor coste de la electricidad y de los combustibles.

El PIB del conjunto de la eurozona cumplió con las expectativas (+1,5% anual), pero la sorpresa negativa llegó de la mano de la producción industrial, que cayó inesperadamente en diciembre (retroceso del -1,3% cuando el mercado estaba apostando por un avance del 0,7% anual).

En un dato publicado este lunes, el superávit comercial de la zona euro se situó en diciembre en 24.300 Mn€. Ls depreciación del euro y la bajada del petróleo han sido los responsables.

Macro EE.UU.

Las ventas minoristas adelantadas fueron en enero algo más fuertes de lo esperado, tanto en su dato global (+0,2% vs 0,1% estimado) como excluyendo la volátil partida de autos (+0,1% vs +0%). La confianza del consumidor de la Universidad de Michigan quedaba por debajo de las previsiones, con una lectura en febrero de 90,7 vs 92,3 estimado y 92 anterior, y cayendo tanto en su componente de expectativas como en la percepción de la situación actual.

Macro China

Las cifras de comercio exterior de enero han sido inferiores a los esperado. En términos interanuales, las exportaciones (medidas en dólares) descendieron un -11,2%, cuando el mercado estaba esperando un retroceso de menos del -2%. Más aún descendieron las importaciones (-18,8% vs -3,6% estimado)