Fundado en 1919, el grupo es un líder mundial en el segmento de los productos lácteos con una posición dominante en el segmento del yogur. Es el 2º en Agua en cuanto a valor y 2º en nutrición infantil, por detrás de Nestlé, y 1º en Europa en nutrición médica.

Resultados 2T 23

Las ventas comparables (LFL) han aumentado un 6,4% frente al 5,2% esperado por e consenso de analistas. El precio ha aportado una subida de 8,7% y el volumen/mix de productos una caída de 2,3% (vs -2,8% del consenso). Por su parte, el Ebit del semestre ha crecido 2,3% más de lo esperado, con margen interanual de 0,14% (vs plano esperado).

Lo más destacado ha sido la división de Agua con 6,5% LFL (frente a 4,2% esperado), gracias a las marcas europeas, el crecimiento de DD de Evian en EEUU y el crecimiento de en torno a 15% de Mizone.

Danone ahora espera lograr el extremo superior de la guía de 4-6% en términos de crecimiento de ventas LFL, respaldadas por una mejora secuencial de volumen/mix, aunque el mercado esperaba un aumento de la guía. El buen ritmo del BPA del 1S (impulsado en gran parte por unos costes financieros más bajos de lo esperado), puede verse limitado desde julio por la desconsolidación de EDP Rusia.

Con todo, la solidez del cambio iniciado por el nuevo CEO, centrado en invertir en las mayores marcas ha resultado en un buen semestre bursátil, pero ahora el mercado espera más para subir en bolsa en la segunda mitad de año, especialmente en márgenes, o en el grado de resiliencia en la situación macroeconómica en China y el precio del agua, mientras vende negocios de bajo rendimiento y aumentan la innovación.

Tesis

Esta empresa de consumo defensivo ha sufrido durante tiempo por escándalos, reorganizaciones y expulsión del CEO, pero está dando un giro. Tiene buenas tasas de crecimiento (9% ventas en 5 años), expansión de los márgenes (actualmente siguen bajos, respecto a Nestlé y Unilever) y aumento del BPA (50% en 5 años).

Danone ha realizado inversiones estratégicas, donde destacan el 10% en una JV con Mengniu (Productos lácteos frescos, China) y 25% de participación en Yashili (Nutrición médica, China). En 2016 adquirieron WhiteWave (en EEUU) para crecer en los productos orgánicos.

La Nutrición Especializada es el negocio más rentable de la empresa (con China como la región más rentable), con una contribución de alrededor del 47% al EBIT del grupo, seguido de Essential dairy & Plant based International, con una contribución de alrededor del 22%.

Desde 2013, Danone ha acelerado su desarrollo en el continente africano con la adquisición de una participación de control en Centrale Danone en Marruecos y participaciones en Fan Milk en África Occidental y Brookside en Kenia. El continente africano está impulsado principalmente por los productos lácteos frescos, mientras que los alimentos para bebés adquieren cada vez más protagonismo. Estimamos que la empresa genera un 7% de las ventas en África.

Se espera un ahorro de costes de 1.000 millones de euros para 2023 (incluida una reducción del 20% en los gastos generales y una reducción de alrededor de 1.500 a 2.000 puestos en las sedes locales y globales). Está estructurando el grupo en 5 segmentos geográficos con más poder de decisión y espera que esta decisión suponga un ahorro de 1.000Mn € en costes anuales a partir de 2023.

Riesgos

Una situación de tipos altos más prolongada de lo esperado o una desaceleración en China perjudicaría

Una situación de tipos altos más prolongada de lo esperado o una desaceleración en China perjudicaría bastante al valor. Además, el gobierno chino puede regular los productos de nutrición infantil, y la compañía más expuesta es Danone, con 18% de su Ebit (Nestlé 1%). El Gobierno chino quiere promover que los chinos tengan más de un hijo y los productos de nutrición infantil extranjeros cuestan el doble en China que fuera.

Tiene que hacer frente a la presión de los márgenes, ya que el coste de sus materias primas está aumentando. Aunque tiene un mix de productos positivo, la disminución del volumen es una de las principales preocupaciones de Danone si quiere alcanzar sus objetivos a medio plazo de un crecimiento sostenido del 3-5%.

El segmento de productos lácteos frescos de Danone (aproximadamente el 40% de las ventas) se enfrenta a una gran competencia, especialmente en los países desarrollados, y su desempeño depende en gran medida de las fluctuaciones de las materias primas (inflación del precio de la leche). Por último, los 10 principales clientes de Danone en el mundo (de los cuales cinco son franceses) representaron aproximadamente el 20% de sus ventas consolidadas.

Análisis fundamental

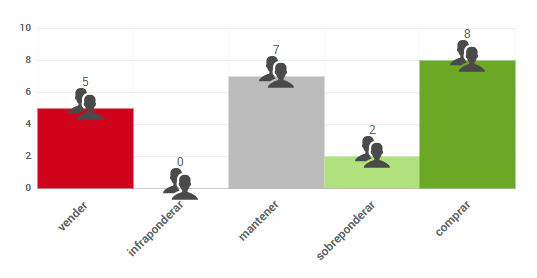

A continuación te compartimos el consenso de analistas de FactSet, que recoge la opinión de los 22 que siguen este valor.

Técnico

Desde la pandemia se mantiene en un amplio rango lateral en la banda entre 46€ y 66€ aproximadamente. En octubre rebotó en la base del canal iniciando un tramo alcista cuyo objetivo sería alcanzar la zona de 66€. A corto plazo recientemente ha desarrollado una corrección que ha hecho suelo en 52,64€. Mientras no pierda ese nivel asumimos que ha reanudado el proceso alcista con objetivo en 66€. La eventual superación de ese nivel tendría importantes implicaciones alcistas a medio-largo plazo.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.