La Ruleta de la suerte, Pasapalabra, Saber y Ganar o ¡Ahora caigo! son solo algunos de los concursos míticos de la televisión española. Sus participantes se llevan premios en metálico de diferente importe a diario y cada cierto tiempo consiguen botes que alcanzan cifras de vértigo. Detrás del plató hay un concursante más, que gana concurso tras concurso: es Hacienda y se lleva la mitad del premio.

¿Por qué hay que pagar a Hacienda si se gana un premio?

El premio de un concurso de televisión tributa en el impuesto de la renta porque es considerado una ganancia patrimonial. Concretamente se clasifica como una ganancia patrimonial que no deriva de la transmisión de elementos patrimoniales (como podría ser la venta de una vivienda).

Los premios suman en la base imponible general del IRPF

Dicha ganancia patrimonial —no derivada de una transmisión— suma dentro de la base imponible general del IRPF junto con los rendimientos del trabajo y los de actividades económicas, con los del capital inmobiliario, con los del capital mobiliario que no forman parte de la base del ahorro y con las rentas imputadas.

La base liquidable general del IRPF

A la suma de todos esos conceptos hay que restarle algunas reducciones, detalladas en el manual del impuesto, para obtener la base liquidable general.

Dos cuotas íntegras: la estatal y la autonómica

A la base liquidable, donde se ha sumado el premio, se le aplican tipos impositivos distintos (porcentajes), según la tarifa estatal y la autonómica:

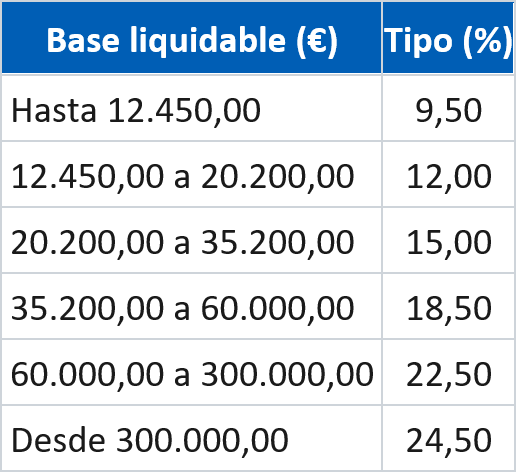

- La tarifa estatal de 2021 que da lugar a la cuota íntegra estatal:

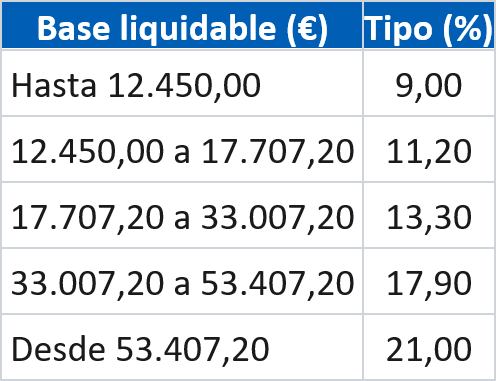

- La tarifa autonómica, para determinar la cuota íntegra autonómica, varía según la comunidad autónoma donde resida el concursante. La siguiente es la de la Comunidad de Madrid:

¿Qué porcentaje del premio se queda Hacienda?

No es posible conocer con exactitud cuánto tributa un concursante por el premio que gana en un concurso, porque, como hemos visto, además del premio, en el IRPF se suman otros rendimientos. En cualquier caso, como ejemplo utilizaremos el caso del ‘rosco de Pasapalabra’, conseguido por Pablo Díaz en el programa emitido el 1 de julio de 2021.

Retención: el 19% va directo para Hacienda

Según el artículo 101.7, la retención e ingreso a cuenta de los premios entregados en concursos es el 19%. Como el bote que se llevó Pablo fue de 1.828.000 euros, la productora ingresará en la cuenta bancaria del concursante 1.480.680 euros y en las arcas del Estado 347.320 euros, el 19%.

Próxima declaración del IRPF del concursante

El tipo máximo al que tributará será el 45,50%. Esta cifra procede del 24,50% por encima de 300.000 euros de la tarifa estatal más el 21% de la tarifa de la Comunidad de Madrid, donde reside Díaz.

Aplicando los diferentes tramos obtenemos que 437.310,75 van al Estado y 380.060,29 a la autonomía. Por tanto, en el hipotético caso de que la base liquidable del concursante en 2021 estuviese integrada solo por este premio, con su próxima declaración de la renta, en 2022, Hacienda cobrará 817.371,04 euros, menos los 347.320 que ya ingresó el programa correspondiente al 19% de retención.

Es decir, de los cerca de dos millones de euros de premio, el ganador del programa se queda con algo más de un millón, tras descontar casi el 50% que se queda Hacienda.

Singular Bank no se hace responsable de: (i) cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación ni; (ii) del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Singular Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank