Siempre es bueno hacer un alto en el camino para evaluar las alternativas de inversión de nuestros ahorros, y ver si realmente podemos aprender de ello de cara al futuro, ya que habitualmente hemos oído que la bolsa son ciclos. Vamos a revisar el comportamiento de la renta variable en el S.XXI para conmemorar los 15 años desde el nacimiento de Self Bank.

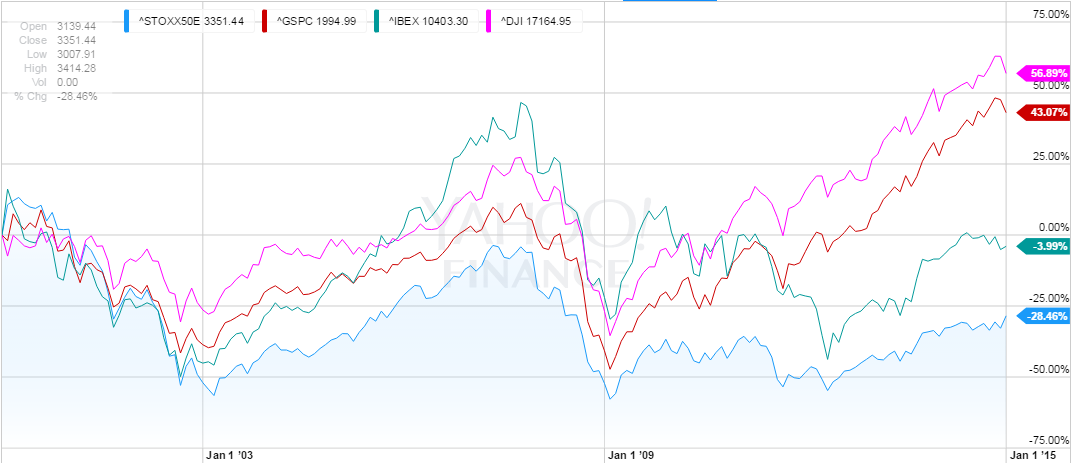

Rendimiento índices: Ibex35, Eurostoxx50, S&P500 y DJ

Para empezar, vamos a ver cómo se han comportado 4 de los índices principales: el Ibex35, el Eurostoxx, el Dow Jones y el S&P500 desde el año 2000.

El Ibex35, que nos afecta más directamente, lo tenemos en verde, y vemos que ha tenido una leve bajada, alrededor del 4%. Peor ha sido el rendimiento del Eurostoxx (en azul), que ha tenido caídas del 29%. En cambio, vemos que el mercado americano ha tenido un rendimiento muy notable, con subidas superiores al 40% en el caso del S&P500 (en rojo) y de casi un 60% en el caso del Dow Jones (en magenta).

Antes de sacar conclusiones precipitadas debemos tener en cuenta que:

- Los índices americanos, como es lógico, están medidos en su propia moneda, por tanto si hubiéramos invertido en ellos, la rentabilidad traducida a euros no tiene porqué ser la misma. De hecho, en el año 2000 el tipo de cambio era de 1,02 eur/usd, mientras que a inicio de junio se encontraba en 1,12 eur/usd, por tanto ya hay un 10% de diferencia en el tipo de cambio.

- En base a lo expuesto, cabría pensar que si hubiéramos invertido en el Ibex, haciendo una réplica exacta del índice, habríamos perdido dinero. Requiere 2 matizaciones:a) No invertimos en el índice, y los garbanzos negros son excluidos, por tanto, el índice recoge acciones que han ido desapareciendo a lo largo de estos años. Un ejemplo clamoroso es Terra, que entró en el Ibex en enero de 2000, después de empezar cotizando 11€ en 1999. En el propio año 2000 llegó a cotizar a 157€ y en 2005 fue excluida de cotización a 2,75€.b) El Ibex35 no recoge los dividendos que las empresas han ido distribuyendo entre sus accionistas, y que deberíamos tener en cuenta en el estudio de la rentabilidad de la inversión. Veamos cómo quedaría la foto si comparamos el Ibex sin dividendos y con dividendos en los últimos 15 años:

En magenta tenemos el Ibex35 habitual, y en azul tenemos el Ibex35 con dividendos. Vemos que la rentabilidad ha cambiado mucho, de prácticamente no tener variación (la diferencia con el gráfico anterior es que éste es hasta el 12 de junio y el anterior hasta el día 1) hemos pasado a una revalorización del 90% prácticamente.

¿Es coherente? Estamos hablando de 15 años y medio; 90% entre 15,5 años, nos da una rentabilidad por dividendo promedio del 5,8%. Si además reinvirtiéramos estos dividendos aprovechando el efecto del interés compuesto, la rentabilidad se multiplica.

Si en 2000 hubiéramos invertido 10.000€ a una rentabilidad promedio del 5,8% anual, hoy tendríamos 23.290€. Es decir, hubiéramos obtenido una rentabilidad del 132%.

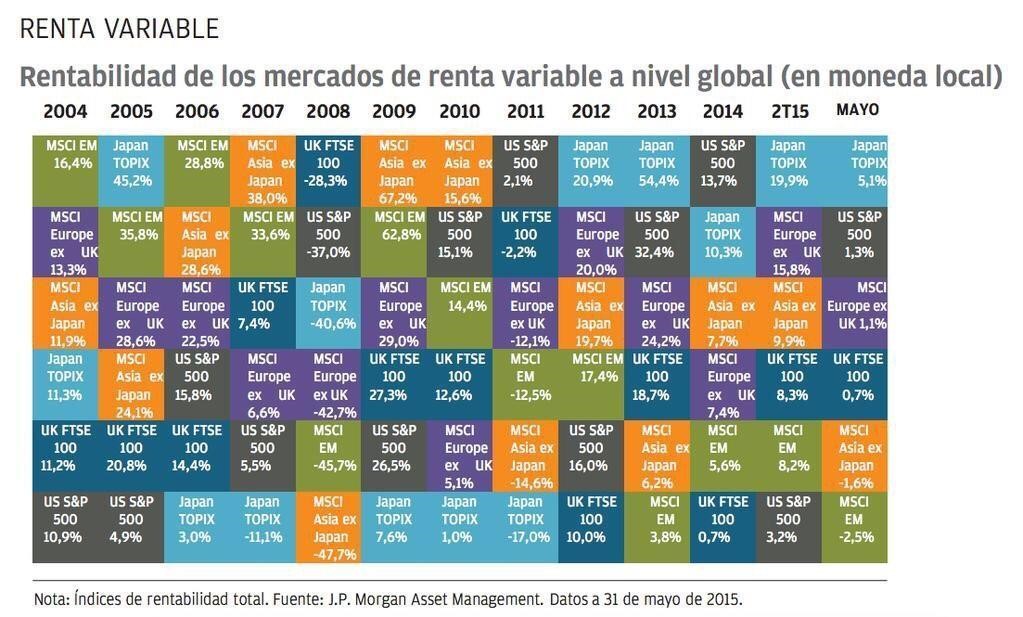

Otros mercados:

Vamos a analizar más mercados para ver si todos siguen la misma tónica, o bien las diferencias son grandes entre ellos:

Vemos que la variabilidad es grande, y que en el año del crash del 2008, el índice asiático cayó un 47% mientras que el Reino Unido “sólo” un 28%. Por tanto, pese a la globalización, sí hay que tener en cuenta la importancia de escoger bien los mercados.

Y mientras, la renta fija…

Observemos qué hubiéramos obtenido si en lugar de invertir en renta variable hubiésemos contratados los plazos fijos de toda la vida:

Es decir, asumiendo una media del 4% anual, 10.000€ invertidos el 2000 serían hoy 16.400€, con la rentabilidad de lógicamente un 4% anual, 64% acumulado en el período, un 86% menos que la renta variable (casi un 6% anual).

Conclusión

Entre el año 2000 y el 2015 se han producido 2 grandes crisis en las bolsas mundiales, la de primeros de siglo con la explosión de los valores tecnológicos, y la del 2008 que aún arrastramos, iniciada con la crisis subprime y que derivó en una crisis global del modelo.

Pese a ello, y a poner como punto de partida el inicio de la primera, en valor absoluto el inversor prácticamente no hubiera tenido rendimientos negativos. Y si contamos los dividendos, la rentabilidad anual supera con creces la de su coste de oportunidad libre de riesgo, las imposiciones a plazo de los bancos.

Por tanto, la inversión en renta variable a largo plazo, pese a la volatilidad de los mercados, presenta una relación rendimiento/riesgo atractiva.