Ya hemos hablado en numerosas ocasiones de la importancia de disponer de un presupuesto personal de gastos e ingresos para tener bajo control nuestras finanzas domésticas, pero ¿sabes cómo estructurar de manera adecuada su elaboración?

Hoy vamos a explicarte paso a paso cómo debes afrontar la tarea de diseñar un presupuesto personal que resulte completo y, sobre todo, práctico en tu gestión financiera personal diaria.

Verás como en apenas 30 minutos tendrás un presupuesto con el que podrás supervisar de una forma precisa a qué destinas tus ingresos, pudiendo de este modo tomar decisiones de ahorro y racionalización de costes que harán que tus finanzas personales estén más saneadas.

Elabora un presupuesto personal básico en 5 sencillos pasos

- En primer lugar, es importante que cojas papel y boli y elabores un listado de tus ingresos y gastos mensuales (los conceptos, no los importes) ordenados por categorías: formación, gastos del hogar, ocio, vehículos, etc. Dentro de cada categoría de gastos debes tener un detalle de partidas suficiente como para poder tomar decisiones a futuro. Por ejemplo, dentro de la categoría de ocio puedes tener las partidas de restaurantes, cine y teatro, etc. Aunque no es imprescindible, sería recomendable disponer de una categoría específica de ahorro

- Una vez que tengas clara la estructura de categorías de gastos que se amolde mejor a tu situación particular debes añadir a ese listado todos aquellos gastos puntuales que tendrás a lo largo del año: impuestos, seguro, cuotas anuales de suscripción a determinados clubs, etc).

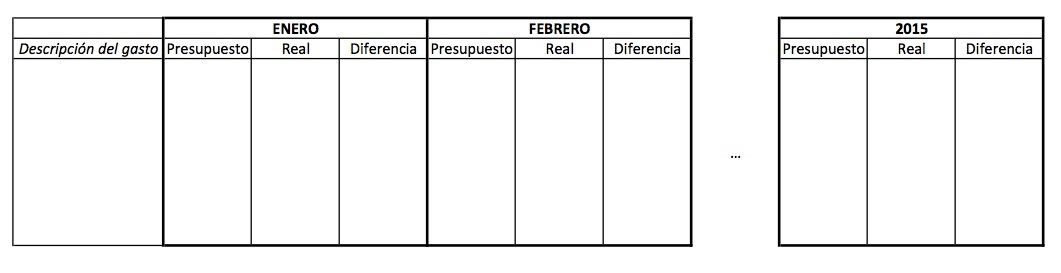

- Con el listado de todos los gastos anuales ya terminado, es hora de abrir una hoja de cálculo en el programa que uses habitualmente para ello (en la mayoría de casos será un Excel) y escribas las diferentes categorías en la primera columna bajo el título de “Descripción del gasto”. Además, deberás añadir un paquete de 3 columnas por cada mes del año, incluyendo en cada uno de los meses los conceptos: “Presupuesto”, “Real”, “Diferencia”. También es conveniente añadir un grupo de columnas final en el que se acumulen los valores de todo el año para los tres conceptos definidos mensualmente.

- El siguiente paso consiste precisamente en presupuestar para cada mes las diferentes partidas. Lo más habitual es empezar completando las categorías correspondientes a los ingresos previstos: nóminas, alquileres, intereses de depósitos, etc. Siempre deben rellenarse estos conceptos presupuestados en la columna de “Presupuesto” dentro de cada mes.

- Seguidamente, tenemos que asignar la cantidad estimada que tenemos previsión de gastar en cada uno de los conceptos que hemos definido en el primer paso. Por ejemplo, completaremos para el mes de enero nuestra estimación de gastar 60€ en salidas a restaurantes, 120€ de gasto en un curso de formación, etc. Eso debe hacerse para los 12 meses del año. No debe parecerte una tarea exagerada, ya que debes pensar que la mayor parte de gastos serán idénticos mes a mes. Por ejemplo, si la cuota del ADSL es de 75€, podremos poner esa cifra de enero a diciembre para la partida correspondiente.

Con estos sencillos 5 pasos ya dispondremos de nuestro presupuesto personal de gastos para un año completo. Para poder utilizar adecuadamente el presupuesto a diario, simplemente deberemos utilizar la hoja de cálculo para ir registrando todos los ingresos y gastos reales que vayamos teniendo mes a mes.

Estas cifras deben rellenarse en la columna “Real”, y como puedes imaginar, en la columna “Diferencia” podrás ir viendo si te estás desviando de tu presupuesto y en qué proporción. Aunque no existe una regla general, hay quien prefiere poner la diferencia respecto al presupuesto en porcentaje y no en valor absoluto; o incluso hay quien coloca un par de columnas para ello: una con la cantidad exacta y otra con el porcentaje.

En posteriores artículos os explicaremos más instrucciones sobre cómo llevar al día el control presupuestario personal y cómo mejorar nuestras finanzas personales en base a la información que extraemos del presupuesto y su seguimiento.