Las consecuencias negativas de la pandemia originada por el coronavirus de Wuhan, COVID-19, son múltiples y variadas. Con cifras de contagios que nos acercaban al colapso sanitario, la otra gran perjudicada ha sido la economía, a causa del cierre o las restricciones obligadas en miles de negocios, situación que podría continuar durante un tiempo. En el siguiente post hablamos de cómo afecta el déficit y la deuda a las generaciones futuras.

La debacle económica registrada en el segundo trimestre de 2020, coincidiendo con la aplicación de medidas de restricción de la movilidad, ha sido la mayor de la historia en un período de paz, alcanzando un -22,1% en términos interanuales en España, -19,0% en Francia, -17,3% en Italia o el -11,7% en Alemania y un -15% en el total de la Eurozona. En otras zonas del mundo, el impacto también ha sido enorme, como por ejemplo en México (-18,9%) o la primera economía del mundo, Estados Unidos, con un -9,5%.

El parón global de la actividad apenas ha sido compensado por el mantenimiento de algunos servicios esenciales, o por la mejora de otros relacionados con el home-driven marketing, es decir, con el consumo de productos en el hogar.

Ante esta situación, los distintos gobiernos e instituciones han puesto en marcha diversos planes para sostener y posteriormente relanzar la economía, con cifras astronómicas, como los 750.000 millones de € por la Unión Europea para su Fondo de Reconstrucción (Next Generation).

Pero la necesidad acuciante de que la economía no se detenga no puede hacer olvidar los efectos que podrían tener todas estas medidas: se suele decir que las deudas de los estados no se pagan, sino que se refinancian (emitiendo más deuda).

Sin embargo, el déficit y el endeudamiento tienen un límite, ya que, a medida que crecen, los acreedores pueden tener dudas sobre la viabilidad de los cobros —lo que incrementará la famosa prima de riesgo— y, si el aumento de estos parámetros es excesivo, podría ocasionar el cierre de las vías de financiación del país —el acceso a los mercados—, con consecuencias como las que ya se han podido ver en algunas economías rescatadas. Además de estas consecuencias a corto plazo, el déficit y la deuda pueden terminar afectando no solo en el presente, sino también a las generaciones futuras.

Cómo afectan el déficit y la deuda a las generaciones futuras

En un famoso y polémico informe publicado en mayo 2010, los economistas Carmen Reinhart y Kenneth Rogoff relacionaban los niveles de deuda pública con la evolución de la economía. En él, llegaron a la conclusión de que un nivel de deuda superior al 90% del PIB sostenido en el tiempo lastraba el progreso del PIB: mientras que los que estaban entre un 60% y un 90% crecían una media del 3%, los países que superaban el 90% decrecían un 0,1%.

Sin embargo, según una revisión realizada por otros tres economistas (Thomas Herndon, Michael Ash y Robert Pollin), se detectaron algunos errores en dicho informe, por lo que en realidad, en los países con una deuda superior al 90% la tasa sería positiva, de un 2,2%. Y en base a este error algunos han pretendido apoyar la tesis contraria: si a pesar del nivel de deuda, se puede crecer razonablemente, no tendría importancia endeudarse en exceso. Pero veamos con detalle ¿qué sucede si un país se endeuda demasiado?

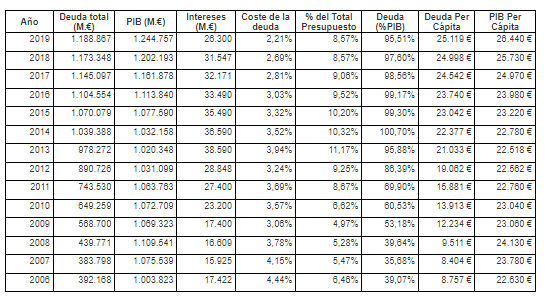

En primer lugar, el coste de la deuda (los intereses que se pagan por ella) tenderá a aumentar. A continuación, se muestra la evolución de la deuda y el PIB españoles desde el año 2006 (el coste de los intereses de la deuda, según los Presupuestos Generales del Estado):

Como se puede ver, el coste de la deuda en el presupuesto de 2019 se sitúa en 31.547 millones de euros, cifra que casi duplica a la que había en 2006, pero que es inferior a la de años anteriores (en 2013 se acercó a los 40.000 millones).

Sin embargo, hay varios aspectos destacables:

- La deuda per cápita ha aumentado un 187%, mientras que el PIB per cápita solo lo ha hecho en un 17%.

- El porcentaje sobre el total del presupuesto público se sitúa en el 8,57% (y llegó a estar por encima del 10%); es decir, una cifra significativa del dinero se utiliza para pagar los intereses.

- El coste medio de la deuda está por debajo de lo habitual y de lo que podría estar en condiciones normales.

El tercer punto está influenciado principalmente por el apoyo del Banco Central Europeo en sus sucesivos programas de compra de deuda. Gracias a las adquisiciones del BCE, el coste de las nuevas emisiones de deuda en 2019 apenas ha sido del 0,23%.

Pero, pensando en medio-largo plazo, en las generaciones futuras ¿qué sucederá cuando la economía de otros países de la Eurozona comience a ir razonablemente bien y el BCE decida subir los tipos de interés, o deje de realizar compras masivas de deuda y aumente la prima de riesgo española?

Supongamos, por ejemplo, que el coste de la deuda llegase de nuevo al 4%. Esto supondría un coste anual de unos 50.000 millones de euros en intereses, que se llevaría casi el 15% del presupuesto público. Ello conllevaría un recorte en otras áreas y/o una importante subida de impuestos.

Y todo ello, solo con relación al pago de los intereses de la deuda. Porque además, si fuese necesaria una reducción del importe total de la deuda o del porcentaje sobre el PIB, la situación podría ser mucho peor, con más recortes y más impuestos.

Singular Bank ha obtenido los datos contenidos en esta comunicación a través de otras fuentes de información que considera fiables pero no se hace responsable de la completa exactitud de los mismos. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta.

Singular Bank no se hace responsable de: (i) cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en esta comunicación ni; (ii) del uso que se haga de dicha información. Las decisiones que cada inversor adopte, tanto de inversión como de nivel de delegación y asesoramiento, son su responsabilidad.

Singular Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Antes de efectuar cualquier contratación, es recomendable informarse legal, regulatoria y fiscalmente sobre las consecuencias de una inversión.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Ninguna parte de este documento puede ser copiada o duplicada de cualquier forma o medio o redistribuida sin el previo consentimiento por escrito de Singular Bank.