El mundo ha cambiado sustancialmente en el siglo XXI y la política monetaria ha sido protagonista de la respuesta “oficial” ante los enormes retos económicos. No obstante, en un entorno de fuerte transformación, entre dos crisis (sanitaria y financiera) y con un fuerte impacto de la disrupción tecnológica, parecía necesario revisar cómo los bancos centrales articulan sus políticas.

Esta cuestión se ha vuelto aún más acuciante a medida que se ha detectado que algunas de las principales variables que guían o instrumentan la acción monetaria se están viendo afectadas, también, por tendencias muy asentadas en numerosos países. Los miembros de la eurozona no son excepción. Entre ellas, destaca el envejecimiento de la población —con numerosas implicaciones intergeneracionales en materia de ahorro, inversión y sostenibilidad del estado del bienestar— y la crisis de productividad que sufren un gran número de economías, a las que el cambio tecnológico no está haciendo más que evidenciar la necesidad de reformas y modernización.

Estímulos monetarios pronunciados y prolongados pueden ser ineficaces

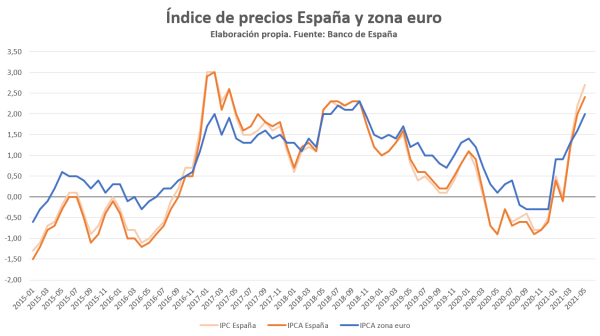

Sea como fuere, lo que sí que se ha observado en los últimos años es que, a pesar de tanto y tan cuantioso estímulo monetario, la inflación no ha hecho acto de presencia apenas.

Se supone que las políticas monetarias expansivas están para estimular el crédito y el crecimiento económico, de modo que los precios también deberían elevarse y, cuando esto sucede, se retiran todos o parte de los estímulos. Sin embargo, la inflación ha estado perdida y, con ello, la brújula de los bancos centrales no ha funcionado de forma óptima. La mayor parte de estas instituciones de referencia ha errado en sus previsiones de crecimiento de precios durante la crisis.

Hemos llegado a un punto en el que se ha comprobado que mantener estímulos tan grandes durante tanto tiempo puede ser disfuncional. Entre otros, para los inversores.

Los tipos reducidos complican la inversión

Con tipos de interés reales reducidos o nulos, las rentabilidades de numerosos activos han quedado por los suelos. Desincentiva numerosas inversiones tradicionales y crea dificultades para operadores de mercado (incluidos los más especializados e informados) para formar precios y diversificar adecuadamente el riesgo de sus carteras.

El pequeño inversor anda un poco perdido. Por un lado, algunos buscan rentabilidades mínimas a falta de otras alternativas. Por otro, crecen las opciones que ofrecen rentabilidades aparentemente elevadas, pero con niveles de riesgo muy importantes y escasa justificación de sus fundamentales.

El ejemplo más destacado es la proliferación de compra de criptoactivos, principalmente entre los más jóvenes. Muchos de ellos han experimentado o se encuentran expuestos a pérdidas sustanciales.

¿Cómo ha cambiado la política monetaria?

El camino lo inició, como suele ser, la Reserva Federal de Estados Unidos. El nivel de inflación de referencia es del 2% pero la Fed decidió que ese nivel no sería una cota fija a la que debería seguir una retirada de estímulos inmediata.

La Fed dio el primer paso

En su lugar, la autoridad monetaria norteamericana informó que ese nivel de inflación se podría sobrepasar durante algún tiempo para poder evaluar si el calentamiento de la economía era transitorio o permanente.

En términos actuales esto implica que, a medida que la economía se recupere y crezcan los precios, los estímulos monetarios no van a desaparecer de forma automática. Lo harán de forma progresiva y esta es, hoy por hoy, la expectativa. En todo caso, para ver mayores tipos de interés es posible que haya que esperar algún tiempo.

La aportación de la Fed supone una flexibilidad añadida que resulta muy conveniente. Es preciso recordar que la Fed tiene un mandato más amplio que otros bancos centrales y puede ocuparse tanto de la inflación como del crecimiento.

Y el BCE siguió los pasos de la Fed

En julio de 2021 el Banco Central Europeo movió sus fichas. Exactamente en la misma dirección que la Reserva Federal. Desde 2003 no había un cambio de estrategia y ya tocaba.

De algún modo, la presidenta del BCE, Christine Lagarde, había anunciado en diferentes intervenciones que esa posibilidad se estaba ponderando. En su aparición pública para explicar la nueva estrategia, la presidenta del BCE se refirió a esa menor productividad de la economía y a factores demográficos.

Fue también muy importante el reconocimiento explícito de que los bajos tipos de interés estaban creando muchas distorsiones, aunque habría que convivir con ellos algún tiempo. También se hizo mención, como motivación para variar la estrategia al impacto de la digitalización y la transición hacia una economía más verde. Estos son dos elementos importantes que muchas veces se presentan como si fueran en la misma dirección cuando se trata de cuestiones muy distintas.

¿Qué cabe esperar de esta revisión de la estrategia?

El cambio no es radical en cuanto al mandato. Desde Fráncfort se seguirá mirando a la inflación. Pero sí es importante porque supone una victoria de “palomas” (defensores de una estrategia más laxa) frente a “halcones” (que abogan por endurecer las condiciones monetarias). Los primeros no quieren precipitarse para retirar estímulos y los segundos prefieren la ortodoxia tradicional, que hubiera obligado a hacerlo si los precios hubieran aumentado de forma súbita.

Estabilidad de precios y apoyo a la política económica

El objetivo es el mismo de siempre: mantener la estabilidad de precios en la eurozona. Aunque el BCE no puede propiciar, de forma directa, políticas orientadas al crecimiento económico (que entran dentro del dominio fiscal de cada país y de la UE) se afirmó que el Eurosistema “apoyará las políticas económicas generales de la UE con el fin de contribuir a la realización de los objetivos de la Unión establecidos en el artículo 3 del Tratado de la Unión Europea (…)” incluyendo “un crecimiento económico equilibrado, una economía social de mercado altamente competitiva tendente al pleno empleo y al progreso social, y un nivel elevado de protección y mejora de la calidad del medio ambiente.”

Mismo objetivo de inflación, mayor flexibilidad

El cambio en sí está en el léxico y en su implicación. Se sigue considerando un objetivo de inflación del 2% a medio plazo, pero cambia la forma de considerar qué son desviaciones de ese 2%. Se considera que tanto las desviaciones de precios a la baja como al alza —respecto a ese 2%— son “indeseables”, pero también se afirma que, en parte, son “inevitables”.

Más flexibilidad implica más espacio para que las palomas vuelen. Un espacio en el que también volarán fondos europeos hacia varios países, con especial incidencia a España e Italia, entre otros.

El nuevo vocabulario del BCE proveniente de la renovada estrategia se confirmó en la reunión del Banco Central Europeo celebrada el 22 de julio de 2021: se ratificaron los criterios para no tener que actuar de forma inmediata cuando los precios crecen al 2%.

En esta importante reunión también se anticipó que el programa de compras de emergencia pandémica continuará el tiempo que se necesite, así como otra munición de expansión cuantitativa parecida.

El comunicado señala que, con la nueva formulación del objetivo de inflación los tipos de interés se podrían mantener bajos o “incluso más” —lo que los llevaría a un terreno más negativo— para lograr el objetivo. En definitiva, se mantienen los fuertes estímulos.

Entre tanto, a los inversores no les queda otra que ser cautos, atender a los cambios de composición bursátil que se están produciendo —con más peso de sectores tradicionales como energéticas y banca— y esperar a que los tipos de interés de mercado repunten en el medio plazo. Mucha paciencia.

Catedrático de Análisis económico de la Universidad de Granada. Director de Estudios Financieros de la Fundación FUNCAS, donde es también Director Ejecutivo del Observatorio de la Digitalización Financiera. Es consejero independiente de Cecabank y presidente de su Comisión de Remuneraciones. Es consejero independiente del Instituto Valenciano de Finanzas y presidente de su Comisión de Riesgos. En la actualidad es consultor del Banco Mundial.