Los inversores buscamos rentabilidad para nuestros ahorros, pero también requerimos cierto grado de seguridad y protección de nuestro patrimonio. Aunque la renta variable ha sido históricamente una de las clases de activo más rentable, no está exenta de riesgos.

El mercado de valores es de naturaleza volátil. Refleja las expectativas de los inversores sobre el futuro, y esas expectativas cambian en función de la evolución de los acontecimientos. Cuando se produce un acontecimiento relevante como un ataque terrorista, los mercados tienden a reaccionar con violencia y caídas en bolsa.

La evolución a largo plazo de las acciones está irremediablemente ligada a la evolución de la realidad del negocio de esa empresa. Sin embargo, a corto plazo los vaivenes de los precios pueden seguir causas de lo más dispares. Como decía Benjamin Graham, el mercado a corto plazo es una máquina de votar aunque a largo plazo es una máquina de pesar.

La impresión que tenemos como inversores es que acontecimientos con mucho impacto mediático, como los importantes ataques terroristas, hacen caer a los mercados e impulsan a las bolsas hacia mercados bajistas. Sin embargo, ¿refleja la evidencia histórica esta dinámica?

Aunque parece una pregunta sencilla, no es fácil de responder, ya que en los mercados confluyen multitud de variantes, y siempre es complicado asignar relaciones de causa-efecto.

Una misma realidad, diferentes interpretaciones

A la hora de observar los datos históricos para intentar entenderlos, hay que tener en cuenta que la forma en que observemos los datos va a influenciar notablemente nuestras conclusiones. En parte todo depende del horizonte temporal que tomemos como referencia. La reacción inmediata a cualquier acto negativo inesperado suele ser de fuertes bajadas. Sin embargo, no está tan claro que estos impactos tengan efecto a más largo plazo.

El caso que se suele mencionar como evidencia para argumentar que los actos terroristas causan mercados bajistas es el de los atentados del 11 de septiembre 2001 sobre las torres gemelas en Nueva York. El índice S&P 500 perdió un 11,6% de su valor en los siguientes 5 días a los atentados, terminando el año 2001 en -13%.

Sin embargo, hay que tener en cuenta el contexto general de 2001. En marzo 2000 explotó la llamada “burbuja .com”. El mercado había llegado a valoraciones muy separadas de la realidad empresarial subyacente de las acciones. En este contexto, a fecha de 10 de septiembre 2001, el día anterior a los atentados, el S&P 500 había perdido 17,3% de su valor en un año. Ciertamente el atentado acentúo las caídas, pero tras la inmediata bajada el S&P 500 rebotó fuertemente recuperando niveles previos al ataque terrorista en apenas 20 días.

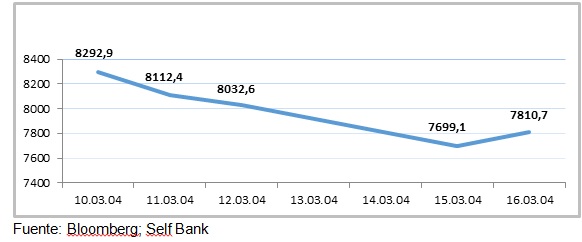

Madrid 11-M

El caso individual más importante de terrorismo que hemos sufrido en España fueron los atentados del 11 de marzo 2004 en Madrid. El Ibex 35 cayó en pocos días desde niveles de 8.300 a menos de 7.900 puntos. Veamos ese efecto a través del gráfico que hemos elaborado. :

Sin embargo, si ampliamos la perspectiva desde un año antes hasta un año después, vemos que los atentados no lograron truncar la evolución de la economía nacional, que estaba en una parte del ciclo alcista y acabó reflejándose en el Ibex:

Esta misma dinámica la podemos observar en la mayoría de atentados terroristas que han tenido repercusión en los medios de comunicación en la última década:

- Los atentados del metro de Londres, 2005

- El atentado de la maratón de Boston, 2013

- Los atentados de París, 2015

Contra todo pronóstico, las bolsas aguantaron el tipo en la primera sesión bursátil tras los atentados de Paris. Los principales índices europeos cerraron prácticamente planos, incluida la bolsa francesa, donde el CAC-40 apenas cedió un -0,08% aquel día. Salvo las compañías turísticas más relacionado con la capital francesa, el resto de sectores no se vieron demasiado afectados.

Sí lo acusaron aerolíneas y hoteleras, que se llevaron la peor parte: IAG (-2,6%), Melia (-2,2%), NH Hotels (-0,9%), eDreams (-4,9%)…Estas caídas fueron mayores para compañías francesas como Air France (-5,6%), Aeroports de Paris (-3,7%) o Accor (-4,7%), propietaria de cadenas de hoteles como Ibis, y para la que la ciudad de Paris supone un 20% de los ingresos anuales.

Conclusión

Hemos visto que la reacción inmediata a un ataque terrorista en los mercados suele ser importante y negativa. De naturaleza imprevista, este tipo de sucesos crean una sensación generalizada de incertidumbre y vulnerabilidad. Las bolsas mundiales suelen reaccionar con fuertes bajadas. Sin embargo, a largo plazo la evidencia empírica no muestra que este tipo de actos consigan truncar tendencias generales macroeconómicas.