Mercado Bursátil

Los índices europeos pierden las ganancias de ayer tras la decisión de la Fed

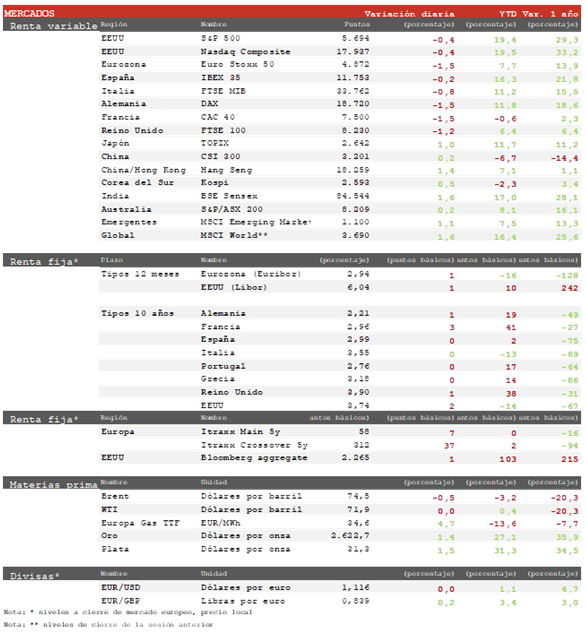

- Jornada de descensos en los principales índices europeos que han perdido las ganancias de ayer tras la decisión de la Fed de bajar 50 pb sus tasas oficiales. Los sectores más ligados a la economía china como lujo y autos lideraron los descensos. El IBEX 35, con baja exposición a China, ha cerrado con una ligera caída de un 0,11%, mientras el Euro Stoxx 50 ha perdido un 1,45%. En el conjunto de la semana los índices europeos han rebotado en torno a un 1%, recuperando las caídas de la primera semana del mes, pero se mantienen por debajo de los máximos de julio.

- En la región Asia-Pacífico, el índice regional ha registrado su mejor semana en un mes tras la rebaja de tipos de la Fed y un mayor optimismo por posibles medidas de estímulo en China. En la sesión de hoy ha destacado el Sensex indio con un avance del 1,63% a un nuevo máximo histórico, mientras en el conjunto de la semana el Hang Seng hongkonés ha repuntado más de un 5% a un máximo de dos meses, impulsado por los valores tecnológicos e inmobiliarios ante posibles medidas para relajar las restricciones a la compra de vivienda por extranjeros en las grandes ciudades.

Claves de la sesión

Lujo y Automóviles deterioran el sentimiento del mercado europeo

- Tras los avances generalizados de ayer, el rally no ha tenido continuidad hoy en Europa, con los índices afectados por noticias negativas en sectores relevantes como el lujo y los automóviles. Las acciones del sector de lujo se han visto afectadas por recomendaciones negativas de bancos de inversión, mientras el profit warning de Mercedes ha afectado al sector de Autos. En ambos casos la caída de las ventas en China es el problema de fondo.

- A nivel sectorial la sesión de ayer registró una rotación de signo contrario a la habitual en las últimas semanas, con tomas de beneficios en sectores defensivos y avances en tecnología y energía. Esta rotación pro-cíclica estaría reflejando confianza en la evolución de la economía, pero vemos difícil que tenga continuidad a corto plazo en el contexto actual.

- En EEUU, tras los máximos históricos alcanzados ayer por el S&P 500, los principales índices registran pérdidas moderadas al cierre de la sesión europea.

Renta fija

Ligero repunte de los plazos largos de la curva

- En los mercados de bonos la decisión de la Fed ha provocado un ligero repunte de las TIRes a plazos largos, mientras la parte corta de la curva se ha mantenido estable. Este movimiento reflejaría confianza en la evolución de la economía, lo que limitaría el recorrido a la baja de la curva salvo en los plazos cortos. El mercado contempla la posibilidad de un recorte de 25 pb y otro de 50 pb en las dos próximas reuniones.

- Así, la TIR del Bund a 10 años ha repuntado 1 pb a2,21% y la referencia española se ha mantenido sin cambios en el 2,99%. El Treasury a 10 años avanza 3 pb hasta un3,74%.

Materias primas y divisas

Caida en el precio del petróleo tras dos jornadas de subidas

- El petróleo Brent ha registrado hoy un descenso de en torno a un 0,5%, pero cierra su segunda semana consecutiva al alza por encima de la cota de 74 $/barril beneficiándose del movimiento general de risk-on y del aumento de las tensiones en Oriente Medio.

- El cruce EUR/USD ha repuntado ligeramente tras la decisión de la Fed acercándose de nuevo a la cota de 1,12, pero sin superarla.

- El oro continúa marcando nuevos máximos históricos y ha repuntado cerca de un 1% en la semana, superando la cota de 2.600 $/onza.

Noticias empresariales

Mercedes-Benz Group

- Ha recortado sus previsiones financieras para este año debido al rápido deterioro de su negocio en China, que supone su mayor mercado, donde no están comprando los modelos más caros. Por ello, pretenden realizar una ofensiva de ventas en el país con nuevos productos.

- Ahora espera un Ebit “significativamente por debajo del de 2023”, desde su anterior previsión de “ligeramente por debajo”. Por otro lado, estima un RoS (beneficios sobre ventas) en automóviles en 2024 del 8% vs 11% antes, sin embargo, reiteran el de Vans en el 14,5% (lo cual parece incluso demasiado conservador). Con todo, se prevé que el mix de ventas en el segundo semestre de 2024 se mantenga sin cambios con respecto al primer semestre, lo cual es más débil de lo previsto inicialmente, y que el flujo de caja libre del negocio industrial se sitúe significativamente por debajo del nivel del año anterior.

Principales indicadores macroeconómicos del día

IPC de Japón

- Según el Ministerio de Japón, en agosto, la tasa de variación interanual del IPC general repuntó 0,2 pp hasta un 3,0% (vs. 2,8% en el mes de julio). Por su parte, en términos mensuales, los precios de la cesta de la compra se incrementaron un 0,5% respecto a julio (vs. 0,2% en el mes de julio).

- Por su parte, la tasa de inflación subyacente (excl. energía y alimentos) en agosto aumentó 0,1 pp a un 2,8% (vs. 2,7% en julio).

Decisiones monetarias en China y Japón

- En la reunión que ha tenido lugar durante esta madrugada del viernes, el PBoC (Banco central de China) ha decidido mantener la tasa de préstamo preferencial a 5 años en un 3,85%. En la misma línea, la tasa de préstamo preferencial a 1 año se ha mantenido en un 3,35%, a pesar de la compleja situación que está atravesando el país asiático.

- Por su parte, el Bank of Japan ha decidido mantener el precio del dinero estable tras una decisión unánime en un 0,25%, en línea con lo previsto por el consenso de analistas. Por su parte, las autoridades monetarias japonesas han mejorado las previsiones de consumo privado.

IPP en Alemania

- Según Destatis, durante el mes de agosto en términos interanuales el IPP de Alemania se mantuvo en un -0,8% (vs. -0,8% en el mes de julio), por debajo de lo estimado por el consenso de analistas (-1,0%) ante la caída de la demanda interna. Por su parte, en términos mensuales, los precios industriales crecieron un 0,2%, manteniendo su ritmo de avance respecto al mes de julio (+0,2%).

Balanza comercial en España

- Según el Ministerio de Economía, Comercio y Empresa, en el mes de julio, las exportaciones españolas registraron un crecimiento de un 0,9% mensual hasta un total de 33.270 millones de €. Por su parte, las importaciones mostraron un notable incremento respecto al mes anterior de un 8,3%, situándose en 36.483 millones. De esta forma, el déficit de nuestro país ha registrado un significativo incremento hasta 3.214 millones de € (vs. -710 millones en junio)

Deuda pública de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en agosto, la deuda del Estado ascendió hasta el 100% del PIB, su mayor registro desde el año 1961. En este contexto, el incremento del endeudamiento público durante el mes de agosto fue de £13.700 millones, (vs. £10.400 millones registradas en el mes de agosto del año pasado), significativamente superior a lo proyectado por el consenso de analistas.

Ventas minoristas en Reino Unido

- De acuerdo con la Oficina Nacional de Estadística de Reino Unido, en agosto, las ventas minoristas mostraron un incremento de un 1,0% (vs. 0,7% en el mes de julio), por encima de lo proyectado por el consenso de mercado que de un avance de un 0,3%. Entre los factores que contribuyeron a esta evolución destacan la temporada estival, las buenas condiciones climáticas y las ofertas del fin de la campaña de rebajas.

Confianza del consumidor en la Eurozona

- Según la Comisión Europea, la lectura preliminar en septiembre, la confianza del consumidor en la Eurozona mejoró 0,5 puntos hasta situarse en -12,9 puntos, acortando su diferencial con su tendencia de largo plazo de -10 puntos, en una coyuntura apoyada por la moderación de las tensiones inflacionistas y la nueva rebaja por parte del BCE de los tipos de interés de referencia de 25 pb en su última reunión de este mes.

Tablas de datos de mercados