Mercado bursátil

Jornada positiva en las bolsas mundiales

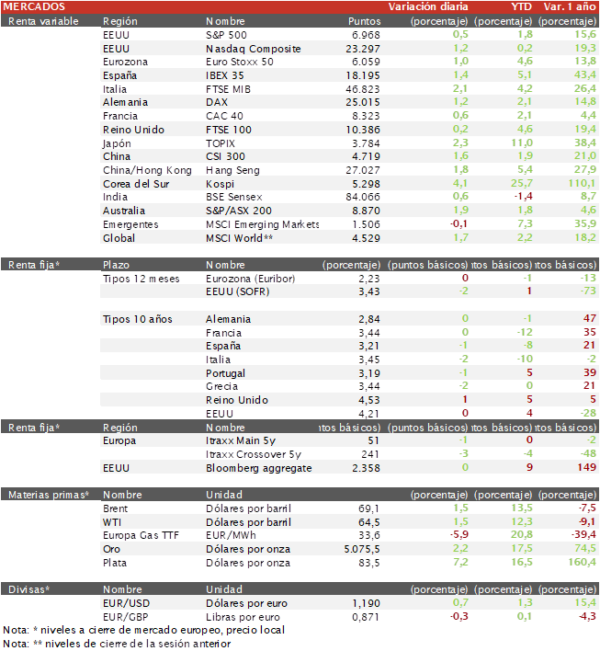

- Los principales índices europeos han cerrado la sesión con subidas principalmente de las empresas que corrigieron al final de la semana pasada. El IBEX 35 ha cerrado con un aumento del 1,4% siendo uno de los mejores índices del continente, debido al fuerte aumento del sector bancario tras la corrección del viernes. El CAC 40 francés ha cerrado con un ascenso del 0,6%, mientras que el DAX alemán ha finalizado con un aumento del 1,2% y el Euro Stoxx 50 ha subido 1%.

- En Asia, la jornada ha destacado por fuertes subidas tras conocerse la victoria por mayoria absoluta de la primera ministra de Japón, en la bolsa de Corea del Sur, el KOSPI coreano ha subido un 4,1%, mientras que el TOPIX japones ha cerrado con un aumento del 2,3%. En China, el CSI 300 ha cerrado con una subida del 1,6% y el Hang Seng de Hong Kong ha subido un 1,7%.

Claves de la sesión

El sector bancario y el software europeo rebota en la sesión

- En España, la jornada ha estado liderada por el Banco Sabadell, con un aumento notable (+5,5%), seguido de Solaria (+3,4%) y de Indra (+3,3%). El sector bancario ha cerrado la sesión con subidas generalizadas, recuperando parte de las pérdidas que sufrió la semana anterior. Los pocos descensos de la sesión se concentraron en el sector de Utilities.

- En Europa, destacamos la subida de Novo Nordisk de un 5,25% después de que la FDA rechazara la comercialización de la pastilla para adelgazar de Hims & Hers (-23%) y Novo anunciara una denuncia a la compañía de venta de productos de telemedicina. Además, destacamos los rebotes en Adyen (+4,5%) después de su descenso el viernes tras unos resultados peores de lo esperado y de SAP (+2,2%), la parte negativa la pusieron las acciones de consumo discrecional, en concreto el sector de automóviles.

- En EEUU, la sesión ha comenzado con ascensos en los valores tecnológicos, destacamos la subida de Oracle (+9,8%) y de Nvidia y AMD con subidas superiores al 3% al cierre europeo. Al cierre europeo, el S&P 500 aumentaba un 0,5% y el Nasdaq un 1,2%.

Renta fija

Sin movimiento en los rendimientos de los bonos europeos

- Los mercados de bonos europeos han tenido ligeros descensos en los rendimientos de los bonos soberanos.

- La TIR del Bund a 10 años se ha mantenido en el 2,84%. Por su parte, la yield del Treasury a 10 años en el 4,21% tras cerrar sin cambios

Materias primas y divisas

El Brent y los metales preciosos vuelven a aumentar

- El petróleo Brent ha subido un 1,5%, el barril se sitúa en los 69,1$ por barril.

- Los metales preciosos han vuelto a tener una jornada de ascensos, el oro ha subido un 2,2% hasta los 5.075$ y la plata ha subido un 7,2% hasta los 83,6$.

- El EUR/USD ha subido un 0,7% en la sesión y se sitúa en 1,190.

Noticia empresarial

Novo Nordisk

- Las acciones de Novo Nordisk subieron un 5,25% el lunes después de que Hims & Hers anunciará que retirará del mercado su píldora para adelgazar, imitación del producto original.

- Novo Nordisk, fabricante de Wegovy, y la Administración de Alimentos y Medicamentos (FDA) de los Estados Unidos habían amenazado con emprender acciones legales contra la empresa de telesalud Hims & Hers, que anunció durante el fin de semana que no vendería una píldora imitación de Wegovy por tan solo 49 dólares, aproximadamente 100 dólares menos de lo que Novo vende la píldora de marca en su plataforma de venta directa al consumidor NovoCare

Principales indicadores macroeconómicos del día

Índice Sentix de la Eurozona

- En febrero, el índice Sentix de la Eurozona ha repuntado significativamente hasta 4,2 puntos (vs. -1,8 puntos enero), registrando su 3ª mejora consecutiva. A su vez, ha superado las estimaciones del consenso de analistas (-0,2 puntos) y se ha situado en terreno positivo por 1ª vez desde julio de 2025. Una evolución explicada por los estímulos fiscales implementados por el Gobierno de Merz en Alemania, la reducción de los riesgos geopolíticos respecto a Groenlandia y el acuerdo comercial entre India y la UE.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras.