La industria de los ETF (Exchange Traded Fund) no para de crecer y su popularidad es tal que, hasta los gestores activos están incorporando estos instrumentos en sus carteras. Lo que parecería un absurdo, ver a un “stock picker” (el que selecciona acciones individuales en busca de las mejores) comprando instrumentos de gestión pasiva, está llegando a cifras realmente elevadas cuyo análisis no debe ser despreciado.

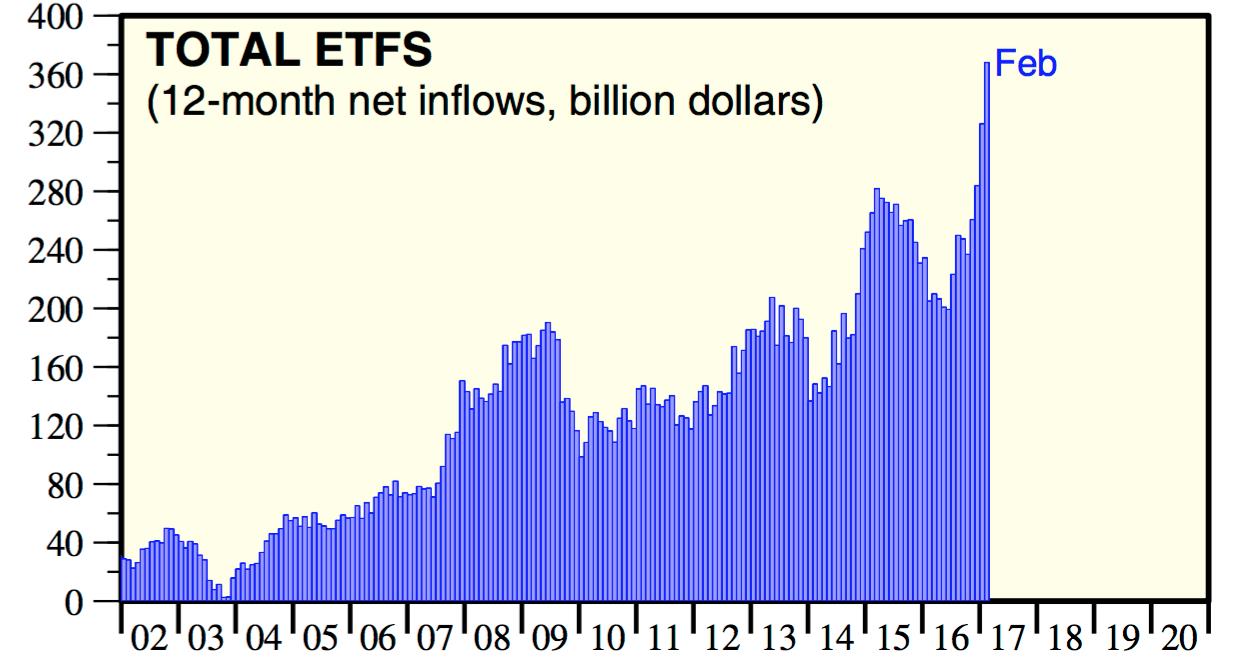

Antes de nada, tenemos que mencionar que este primer trimestre de 2017 ha supuesto un nuevo récord en la entrada de dinero fresco en ETF. La tendencia anual es impresionante y el gráfico de Yardeni habla por sí solo.

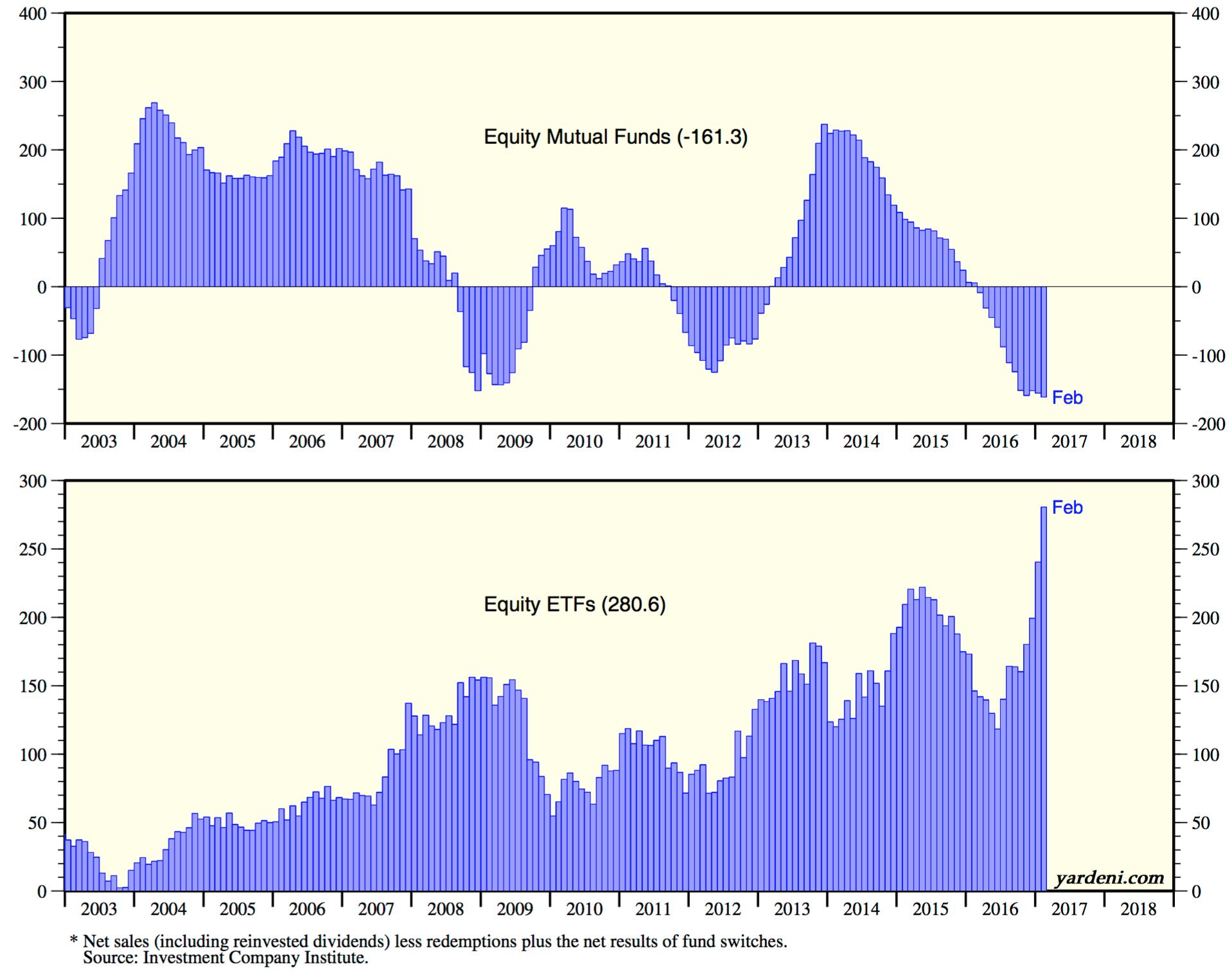

Si hacemos un poco de zoom y analizamos dónde ha ido el dinero, lo primero que destaca es la renta variable pues, en esencia, concentra más del 75% del total volumen contratado en ETF. En segundo lugar, es muy interesante ver cómo se ha producido un éxodo de los fondos de renta variable tradicionales, a tenor de lo comentado por muchas casas de análisis, hacia la gestión pasiva representada por esos vehículos.

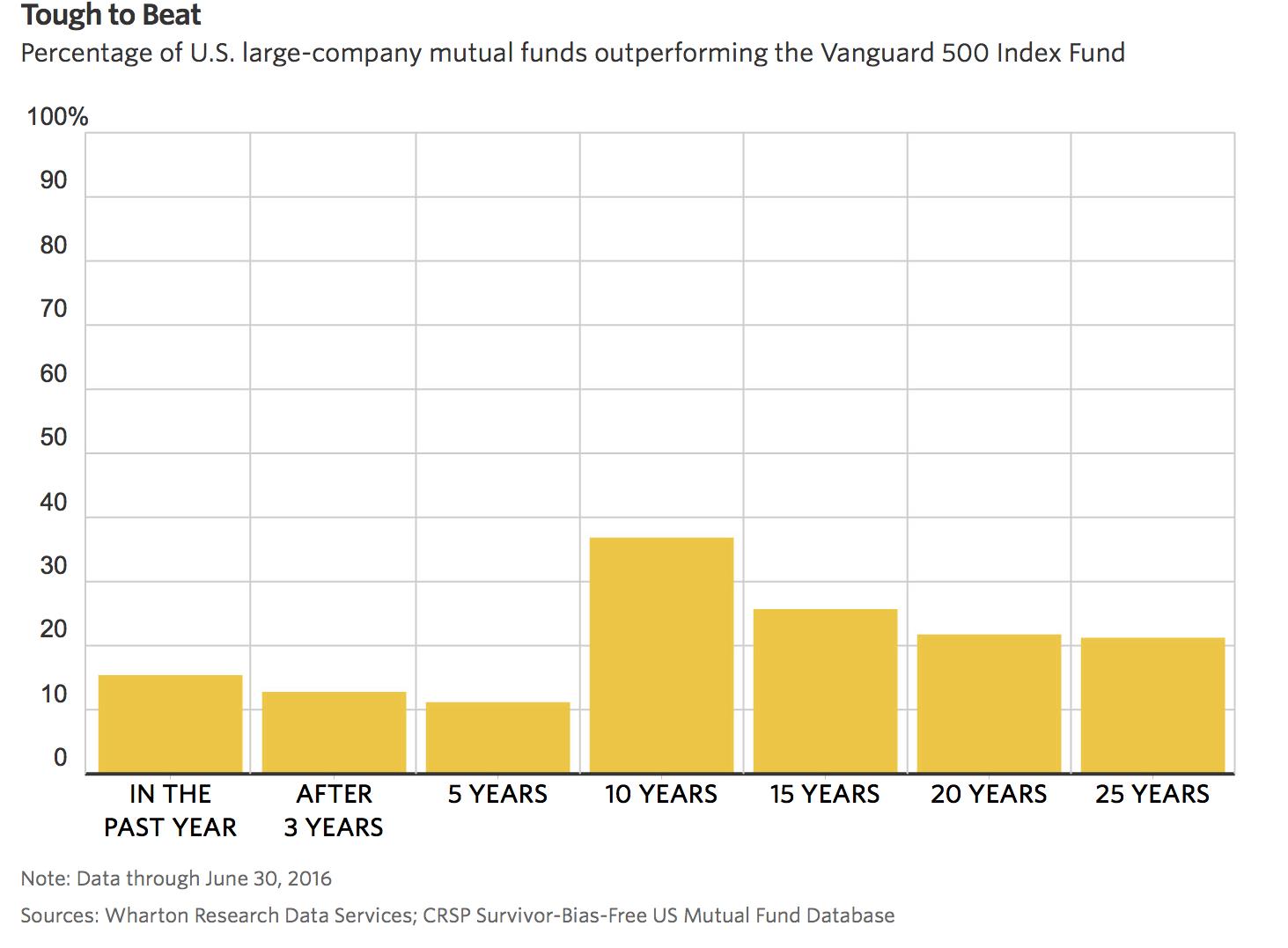

Las bajas comisiones, la facilidad operativa que presentan, la transparencia, la flexibilidad que ofrecen, la diversificación y la mayor rentabilidad que han ofrecido, son argumentos válidos para entender esta migración y auge del producto. Basta ver el gráfico del porcentaje de fondos activos que, en términos de rentabilidad, han superado al correspondiente ETF indexado. En el último año, solo un 15% ha batido al índice. Si tomamos los últimos 5 años, el porcentaje cae hasta el 11% y, desde el 2007, sólo el 38% ha superado la rentabilidad ofrecida por el índice. Ante estos datos, es fácil entender la razón por la que todos queremos tener fondos cotizados ligados al S&P500 dada la réplica perfecta y barata que consiguen.

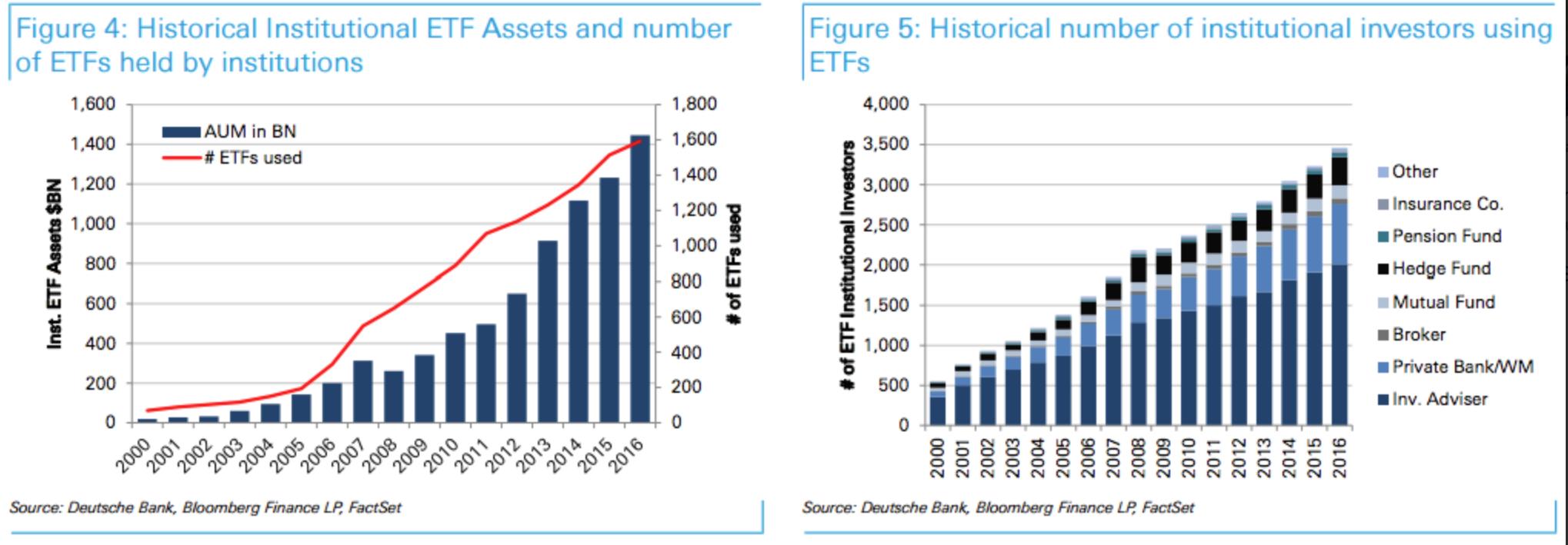

Y todo esto ha terminado en que hasta los propios gestores de fondos mutuos y los hedge funds han incorporado ETF en sus carteras hasta alcanzar máximos históricos de posiciones. Los primeros, controlan el casi el 50% del mercado de opciones sobre ETF (fuente Goldman Sachs).

Y todo esto ha terminado en que hasta los propios gestores de fondos mutuos y los hedge funds han incorporado ETF en sus carteras hasta alcanzar máximos históricos de posiciones. Los primeros, controlan el casi el 50% del mercado de opciones sobre ETF (fuente Goldman Sachs).

Lo interesante del comportamiento de los gestores activos, que estaban esperando caídas de correlaciones para poder diferenciarse del resto, es que en vez de aprovechar esa circunstancia se han dedicado a comprar ETF. La razón podría estar en que, al caer también la correlación entre sectores a mínimos, el estar posicionado en el correcto instrumento proporcionará más alpha que dar con las mejores acciones del sector. De esta forma, la selección de ETF de smart beta y sectoriales los ha hecho más atractivos.

A día de hoy, los gestores pasivos controlan el 14% del S&P500 mientras que, hace cuatro años el porcentaje era del 9%. Del mismo modo, los gestores activos han doblado en un año sus posiciones en el SPY, el mayor ETF sobe el S&P500 hasta los 24.000 millones de dólares.

Así las cosas, la actual situación de los mercados americanos (en máximos históricos) unido al boom que han sufrido los instrumentos de gestión pasiva, que no diferencian entre una y otra compañía al simplemente indexarse a su ponderación, están sembrando ciertas dudas sobre las consecuencias que éstos pueden suponer a nivel estructural. Al ser una especie de derivados, los problemas pueden venir cuando el subyacente, la cesta de acciones si hablamos de un índice, sufra fuertes variaciones de precios. Ya sucedió el 24 de agosto de 2015 y ese puede ser el verdadero problema que se puede afrontar en un momento de euforia desmedida y valoraciones extremas. Pero claro, mientras tanto, no podré negar que representan la mejor y más eficiente alternativa para posicionarse en un mercado radicalmente alcista.

Economista y Master en Mercados Financieros ha desarrollado su actividad profesional en Société Générale Madrid y Nueva York. Actualmente es analista independiente y Director de Proyectos en Cotizalia, El Confidencial.