ASML Holding (Euronext Amsterdam; ASML; NL0010273215) es el principal fabricante mundial de equipos para producir semiconductores, donde destacan sus especializados sistemas fotolitográficos, que requieren experiencia muy específica para alcanzar una precisión de sólo unos pocos nanómetros. Suministra sistemas de litografía ultravioleta extrema y profunda que comprenden soluciones de litografía en inmersión y en seco para fabricar diversos nodos y tecnologías de semiconductores.

Resultados 3T 2024

ASML ayer caía con fuerza en la bolsa de Ámsterdam, tras publicar los resultados del tercer trimestre de 2024, a pesar se aumentar tanto sus ingresos como su beneficio en términos interanuales.

Los ingresos trimestrales han crecido un +20% interanual, hasta los 7.467 millones EUR, con un margen bruto del 50,8%. Por su parte, el beneficio neto del periodo ha crecido un +32%, alcanzando los 2.077 millones EUR. La empresa ha superado las previsiones de los analistas en ambas métricas.

La noticia negativa vino por el lado de los pedidos, donde la empresa ha comunicado una caída significativa. Como consecuencia de ello, proyecta unas menores ventas previstas en 2025, que espera recuperar a partir de 2026. Los pedidos se sitúan en 2.630 millones EUR, lo que supone una caída interanual del -53%.

ASML espera unas ventas de entre 8.800 y 9.200 millones para el cuarto trimestre de 2024, con un margen bruto de entre el 49% y el 50%. Basándose en esto, la empresa espera unos ingresos de alrededor de 28.000 millones EUR para el conjunto del año 2024.

En cuanto a las previsiones para 2025, ha recortado su guía y espera unas ventas de entre 30.000 – 35.000 millones EUR, es decir, que el dato se sitúa en la mitad inferior de las anteriores previsiones de la propia empresa.

ASML controla dos tercios del mercado DUV (litografía deep ultraviolet) y tiene una posición de monopolio en el mercado EUV (litografía extreme ultraviolet), por lo que tiene una excelente posición de mercado en el sector de los equipos de fabricación de chips avanzados. No obstante, esto también provoca que gran parte de sus ingresos dependa de la venta de un número muy limitado de unidades, lo que supone un riesgo para la compañía.

Análisis fundamental

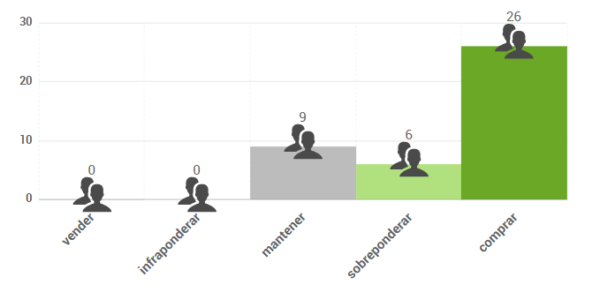

Según el consenso de analistas que recoge FactSet otorgaba a la acción un precio objetivo promedio de 993,31 € antes de la publicación de resultados(fecha 13/10/2024), lo que implicaría un potencial de revalorización superior al 50%. No obstante, habrá que observar cómo influyen las nuevas previsiones de la empresa en el consenso. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

La tendencia de largo plazo es alcista, con objetivo en sus máximos históricos, en 1.021. A corto plazo, la tendencia es bajista, con objetivo en el soporte situado en la zona de 630. La pérdida de esta zona sería una señal negativa, por lo que podríamos esperar hasta ver indicios de consolidación por encima de los 630 antes de realizar una posible entrada.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.