ASML es el líder en el mercado de la litografía, controlando dos tercios del mercado DUV y disfrutando de una posición de monopolio en la próxima generación de tecnología litográfica, llamada EUV, esencial para los semiconductores cada vez más densos.

La EUV (litografía ultravioleta extrema) es el paso más caro para fabricar los microchips de procesadores avanzados que alimentan los centros de datos, coches, iPhones etc. Las máquinas solo las fabrica ASML. La demanda de esta tecnología se ha disparado durante la escasez mundial de chips. Su segundo tipo de máquinas más importantes son las DUV (herramientas de ultravioleta profunda), también de alto margen.

Las ventas de 2016 fueron de 6.800 mn € y en 2022 22.000 mn €. El objetivo para 2025 es de 35.000.

En beneficios, esperan doblarlos de 2022 a 2025. A pesar de vender en torno a 310 unidades de productos al año, sus altos precios y el tener un 99% de free float, le sitúa en la segunda empresa de Europa por capitalización (detrás de LVMH).

ASLM confía en la oportunidad de crecimiento actual, junto con una mejora del margen bruto. Las ventas y los beneficios de ASML deberían seguir apoyados por la fuerte demanda de clientes de fundición como TSMC y Samsung, que están invirtiendo agresivamente en tecnología de 5, 4 y 3 nanómetros para chips avanzados. Las ventas de ASML de equipos de litografía ultravioleta extrema (EUV) podrían aumentar considerablemente cuando la tecnología de miniaturización de semiconductores de TSMC entre en la fase de 2 nanómetros en 2024. Por ello, percibimos una atractiva política de retorno al accionista.

En el apartado de riesgos, vemos que la tensión geopolítica puede afectar tanto a la cadena de suministro como a las oportunidades de negocio. El sector de los microchips se ha visto sacudido por el intento de EEUU de frenar las exportaciones de tecnología punta a China, que a su vez limita la demanda global. Además, Japón y los Países Bajos han acordado controles sobre las exportaciones de equipos de fabricación de chips a China. Pero dados los compromisos de inversión a largo plazo de sus clientes, la soberanía del silicio que conduce incluso a grandes desarrollos de capacidad y el aumento de la participación de mercado en medio de una creciente inserción de EUV en lógica / DRAM, ASML sigue estando bien posicionada para resistir cualquier ciclo.

Resultados 2T 23

Ha publicado unos ingresos de 6.900 millones de euros, 3% por encima de los previstos, con margen bruto de 51,3% frente al 50,6% esperado, y un Ebit 7% por encima del mercado, gracias a los ingresos adicionales por inmersión DUV. La contratación se recuperó, con un 20% más intertrimestral, pero sigue habiendo dudas sobre la capacidad de atender los envíos de la segunda mitad de año.

Para el 3T espera 6.750 millones de euros en ingresos, con margen bruto de 50%, y para 2023 un aumento del 30% interanual frente al 25% anterior, por el impulso en DUV (50% interanual vs el 30% previo, gracias a China) y a pesar de la reducción de EUV (25% interanual vs 40%, debido a las presiones de los clientes por los retrasos en las fábricas).

Preocupa 2024, por las incertidumbres de los clientes en torno a la recuperación, aunque ASML sigue viendo una fuerte cartera de pedidos y el consenso se sitúa en 13,5% de crecimiento interanual de los ingresos.

Análisis Fundamental

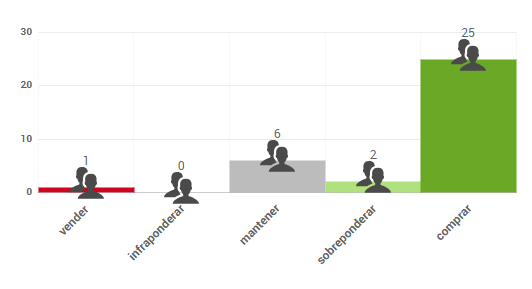

El consenso de analistas de FactSet destaca que 25 de los que siguen el valor emiten una opinión de «Comprar»:

Análisis técnico

La corrección desarrollada durante 2022 hizo suelo en octubre en la zona de 400€. Desde entonces ha iniciado un nuevo ciclo alcista cuyo objetivo a medio plazo sería volver a los máximos históricos de 777€.

Su tendencia a corto plazo es neutral en la banda 630€-690€, rango en el que se mantiene desde hace algunas semanas. Asumimos que este movimiento es una pausa dentro de la tendencia alcista que se reanudará próximamente con el objetivo a medio plazo en torno a 777€.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.