AMAZON.COM (NASDAQ, AMZN, US0231351067) fue fundada en 1994 y tiene su sede en Seattle, Washington. Es un minorista online que opera a nivel internacional y que ofrece una amplia gama de productos. Además proporciona servicios de computación, almacenamiento, bases de datos y otros servicios de AWS, así como publicidad y contenido digital.

Situación de la compañía

Si nos fijamos en el último reporte de la compañía (lo publicó el 1 de febrero de 2024), obtuvo unos ingresos en el 4T 2023 de 170.000 millones USD (+13% interanual en divisa constante), ligeramente por encima de las expectativas del mercado, impulsados principalmente por la resistencia del negocio de comercio electrónico. Los ingresos de AWS (cloud) registraron un crecimiento interanual acelerado del 13%, frente al +12% interanual del 3T.

Por segmentos, destaca la mejora del margen operativo del segmento de venta minorista en Norteamérica, que alcanza el 6%, con una mayor disciplina en costes, eficiencia de red y una fuerte publicidad. En el segmento internacional los márgenes siguen siendo ligeramente negativos. Por su parte, AWS (Amazon Web Services) destaca con unos márgenes del 29%.

AWS vuelve a acelerarse, con un crecimiento secular continuado en la nube y, en última instancia, una fuerte contribución de GenAI (Inteligencia Artificial Generativa).

Por su parte, las tiendas ganan cuota, impulsadas por la entrega en un día, Prime y 3P (vendedores externos que listan en la plataforma de Amazon sus productos).

Como principales riesgos, Amazon se encuentra bajo investigación en múltiples procedimientos, tanto en EEUU como en el extranjero, tanto en materia antimonopolio como de privacidad. Los reguladores están analizando principalmente las prácticas de mercado de Amazon, pero recientemente han incluido AWS en la investigación. Cualquier regulación o acción de las autoridades podría afectar negativamente a las finanzas y a la valoración de la empresa.

Por otro lado, las nuevas inversiones han sobrepasado el gasto estimado y no escalan según lo previsto, lo que reduce los márgenes operativos. Además, la presencia de competidores en la nube podría hacer daño a AWS, su principal motor de generación de beneficios operativos y caja.

Análisis fundamental

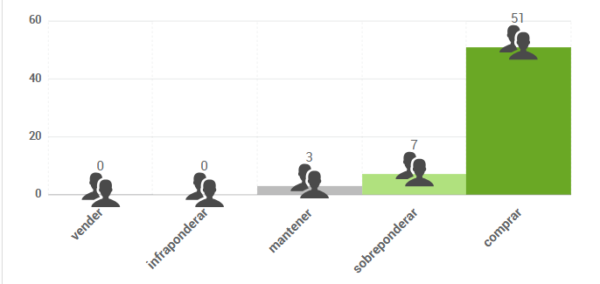

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 208,22 $, lo que significaría un potencial de revalorización del 19%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Se encuentra en tendencia alcista de largo plazo, con un próximo objetivo en los máximos de 188,11. La tendencia de corto plazo es también alcista, con resistencia en la misma zona. Tiene un primer soporte en 154,81, una eventual corrección de corto plazo debería hacer suelo en esa zona.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.