Descripción general

La actividad principal de Amazon es el comercio electrónico minorista, si bien también presta servicios de almacenamiento y computación en la nube (Amazon Web Services), donde ha logrado establecer una posición fuerte y consolidada.

Este hecho, sumado al crecimiento de otros servicios que ofrece la compañía como Amazon Prime, publicidad, entrega de comida, medicamentos y otros bienes, sitúan a la empresa como una alternativa interesante de inversión a los niveles actuales, gracias a la tendencia global que observamos en el crecimiento del comercio electrónico y los servicios en la nube.

Análisis Fundamental

La facturación de la compañía se ha visto incrementada, pero la inflación ha mermado sus márgenes. Cabe destacar, que Amazon Web Services (AWS) juega un papel clave en la rentabilidad global de la compañía, pese a que supone una proporción menor del volumen de negocio de Amazon. Su mejor estructura de costes le permite obtener márgenes operativos más atractivos.

En el 4º trimestre de 2022 observamos un fuerte crecimiento de las ventas (+7%), dato que superaba las expectativas de la compañía, mientras que el crecimiento de ingresos en la división AWS mostró una tendencia más moderada de lo esperado, observando el mismo desempeño en los ingresos por publicidad. Con respecto a los ingresos operativos, las cifras estuvieron por encima de las estimaciones, mientras observamos que la deuda neta se incrementa en más de un 9% y la tesorería ha aumentado en 17.668 millones de dólares, en comparación al cierre de 2021.

Aumentan las estimaciones para el periodo 2023 en cuanto al margen operativo, gracias a la continuidad de las políticas de eficiencia en costes de la compañía. Sin embargo, se moderan las expectativas de crecimiento en la división AWS, ya que se espera una contención del gasto de las empresas en tecnología.

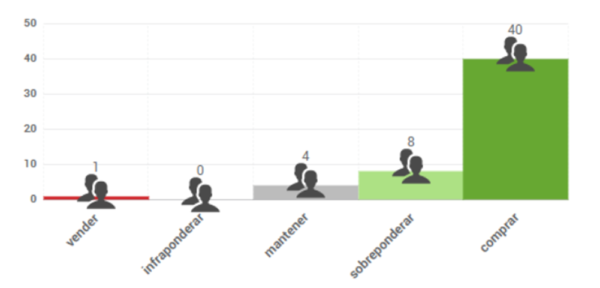

El consenso de analistas que recoge FactSet le otorga un precio objetivo de 132,80 $, lo que supondría un potencial de revalorización del 40%, destacando que 40 de las 53 casas de análisis que siguen el valor emiten una recomendación de compra.

Singular Bank no está recomendando la compra de este producto en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal perceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.