Datos macroeconómicos a destacar

Europa

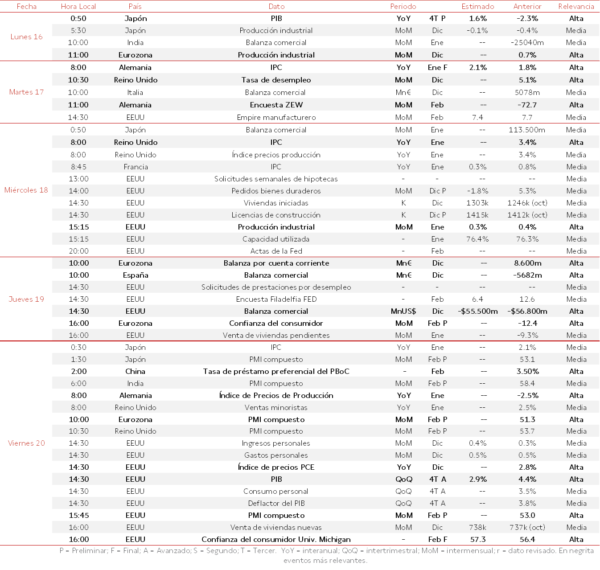

El comienzo de semana destacará por la publicación de la producción industrial de diciembre en el conjunto de la Eurozona (vs. 0,7% mensual en noviembre). El día siguiente, el martes 17 la atención se centrará en la evolución de la tasa de inflación general de enero en Alemania, estimando el consenso de analistas un repunte hasta un 2,1% interanual tras moderarse significativamente en diciembre. A su vez, será relevante la encuesta ZEW de confianza inversora en febrero de la 1ª potencia europea, tras repuntar notablemente a 59,6 puntos en enero ante la mejora de la actividad económica apoyada en los estímulos fiscales del Gobierno de coalición liderado por Merz. Paralelamente, se publicará la tasa de desempleo de diciembre en Reino Unido (vs. 5,1% de la población activa en noviembre) y la balanza comercial en diciembre de Italia (vs. 5.078 millones de € noviembre). A mitad de semana, el miércoles 18, destacará en Reino Unido y Francia la publicación de la variación interanual del IPC general en enero (vs. 3,4% y 0,8% interanual diciembre, respectivamente), proyectándose una moderación de la tasa de inflación general en Francia a un 0,3% interanual.

Por su parte, el jueves 19, la atención se centrará en la lectura preliminar de la confianza del consumidor de la Eurozona en una coyuntura marcada por el tratado de libre comercio alcanzado entre la UE e India. Paralelamente, se publicará la evolución de la balanza por cuenta corriente de diciembre de la Eurozona (vs. 8.600 millones de € noviembre) y la balanza comercial de diciembre de España (vs. -5.682 millones de € noviembre). Para terminar la semana, la atención se centrará en la lectura preliminar de los PMIs compuestos de febrero en la Eurozona y Reino Unido (vs. 51,3 y 53,7 puntos mes anterior, respectivamente), que darán una visión adelantada del comportamiento del sector industrial y de servicios en el continente europeo. A su vez, se publicará el índice de precios de producción (vs. -2,5% interanual en diciembre) y las ventas minoristas de enero en Reino Unido (vs. 2,5% interanual en diciembre).

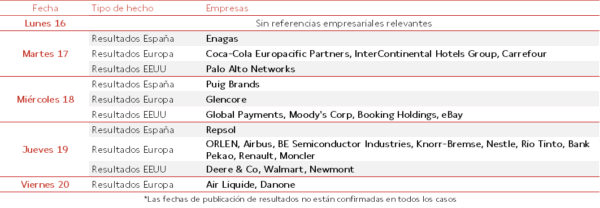

En el ámbito empresarial, destacará la publicación de resultados de Repsol, Enagas, Coca-Cola Europacific Partners, Airbus, Carrefour, Renault, Puig Brands, Nestle, Danone y Rio Tinto, entre otros.

EEUU

El martes 17 se publicará el índice manufacturero Empire State de febrero, tras repuntar notablemente a 7,7 puntos en enero. Al día siguiente, el miércoles 18, la atención se centrará en la evolución de la producción industrial estadounidense en enero (vs. 0,4% mensual en diciembre) y en los pedidos de bienes duraderos de diciembre (vs. 5,3% en noviembre). Paralelamente, se publicarán las solicitudes semanales de hipotecas, el número de viviendas iniciadas y las licencias de construcción concedidas en diciembre, así como las actas de la Fed de la última reunión de política monetaria del pasado 28 de enero. Por su parte, el jueves 20, será relevante el saldo de la balanza comercial de diciembre (vs. -56.800 millones de $ noviembre) y las solicitudes semanales de prestaciones por desempleo.

Para terminar la semana, el viernes 20, la atención se centrará en la primera lectura del PIB del 4T de 2025, estimándose una moderación de la actividad económica a un 2,9% anualizado (vs. 4,4% registrado en el trimestre anterior). A su vez, destacará el índice de precios PCE de diciembre (vs. 2,8% interanual noviembre), indicador de utilizado por la Fed para medir la inflación, y el dato final de la confianza del consumidor de la Universidad de Michigan del mes de febrero, después de repuntar a 56,4 puntos en enero. Paralelamente, se publicará la lectura preliminar del PMI compuesto de febrero (vs. 53,0 puntos en enero), las ventas de viviendas nuevas, los ingresos y gastos personales de diciembre y la primera estimación del consumo personal entre los meses de octubre y diciembre de 2025.

En el ámbito empresarial, destacará la publicación de resultados de Palo Alto Networks, Moody’s Corp, Booking Holdings, eBay y Walmart, entre otros.

Región Asia-Pacífico

Entre las referencias macroeconómicas protagonistas de la región Asia-Pacífico, destacará en China el comienzo de la celebración del Año Nuevo Chino, por lo que no habrá datos macroeconómicos relevantes, a excepción de la decisión de tipos de interés oficiales del PBoC (3,50% actualmente). Por su parte, en Japón será relevante el dato preliminar del PIB del 4T de 2025 (vs. -2,3% interanual en el 3T de 2025), la tasa de variación del IPC general de enero (vs. 2,1% interanual en diciembre), la producción industrial de diciembre y la balanza comercial de enero. Paralelamente, en Japón e India se publicarán las lecturas preliminares de los PMIs compuestos. En India, además, se conocerá la evolución de la balanza comercial en enero.

Agenda macroeconómica

Agenda empresarial

En el siguiente enlace está disponible la agenda económico semanal en formato PDF

Sin perjuicio de que la información contenida en el presente artículo, o en los documentos que en su caso se adjunten, haya sido obtenida, o esté basada en fuentes de información fiables a nuestro juicio, Singular Bank, S.A.U. (“Singular Bank”) no garantiza la exactitud de la información contenida en el presente documento. Asimismo, no constituye una oferta o recomendación.