Los recientes acontecimientos en torno a la invasión rusa de Ucrania aumentan el riesgo de que afrontemos una guerra prolongada con un elevado coste humanitario, social y económico. La nueva intensificación de la ofensiva militar de Rusia, especialmente en el frente sureste, está provocando la mayor crisis humanitaria desde la II Guerra Mundial, un número creciente de víctimas civiles y la destrucción de infraestructuras estratégicas. Todo ello en un contexto en el que el Gobierno de Putin ha aumentado la presión internacional ante la amenaza de realizar un embargo de petróleo y al elaborar una lista de países considerados hostiles entre los que se encuentra la UE, EEUU, Japón, Reino Unido, Canadá o Australia, entre otros. Un conjunto de economías a las que no sólo podría aplicar nuevas sanciones, sino también una medida que permite a los ciudadanos y empresas rusas que tengan obligaciones en divisas con acreedores extranjeros situados en estos países hacer frente a su pago con rublos.

Unas decisiones que ha adoptado el presidente Putin a medida que crecen los riesgos para la economía rusa ante el impacto de las sanciones económicas y financieras, el creciente número de empresas extranjeras que han abandonado o cesado temporalmente su actividad en el país (entre las últimas destacan el grupo Inditex, las compañías de lujo LVMH, Chanel y Hermes, y las grandes consultoras PWC, KPMG, Deloitte y EY) y el riesgo de que se produzca la imposición de nuevas medidas por parte de EEUU, la UE y los países aliados como un boicot a la compra de crudo ruso, medida a la que por el momento se opone Alemania. Al mismo tiempo que ante el aumento del rechazo interno a la invasión de Ucrania la Duma rusa ha aprobado un Decreto ley que restringe las libertades de información y de manifestación, lo que ha dado lugar a que los principales medios de comunicación internacionales dejen de informar desde el país o que plataformas digitales como Tik Tok, Facebook o Netflix suspendan su servicio.

Ante este escenario, la atención se sitúa en el papel que puede desarrollar China para lograr un acuerdo diplomático, pero también en el rol que están asumiendo otros países como Israel o Turquía. En concreto, impulsadas por el Gobierno de Erdogan, mañana tendrá lugar en la ciudad de Antalya (Turquía) la reunión de los ministros de Asuntos exteriores de Ucrania y Rusia, donde el presidente Putin ha puesto como condición para lograr un cese definitivo del ataque que el Ejecutivo ucraniano ceda la soberanía de Crimea y reconozca la independencia del Donbas.

Una posible solución diplomática que no evitaría el punto de inflexión que se ha producido a raíz de la invasión rusa a Ucrania en torno a la importancia de preservar los valores democráticos, lograr una mayor seguridad energética y reforzar la defensa en Europa. De esta forma afrontamos el resurgimiento en el continente europeo de un nuevo telón de acero con importantes implicaciones sociales, económicas, empresariales y geopolíticas que definirán esta década. Todo ello en un contexto en el que este traumático evento ha puesto de manifiesto nuevamente no sólo la importancia del proyecto de la UE, sino también la relevancia de preservar la Alianza Atlántica.

Escenario macroeconómico

Más allá de sus implicaciones a medio y largo plazo, la invasión de Rusia a Ucrania y el agravamiento de la guerra confirman el escenario de revisión a la baja de las perspectivas económicas y eleva la probabilidad de un entorno de estanflación. Un hecho explicado principalmente por el carácter estratégico de ambos países en la producción y suministro de materias primas energéticas, industriales y alimenticias, especialmente en el caso de Europa. De ahí que la economía mundial pueda afrontar el mayor shock de oferta de commodities desde las crisis del petróleo que marcaron el crecimiento en los 70. Unas tensiones inflacionistas crecientes que se producen en un contexto en el que las economías de la OCDE mostraban niveles de IPC en máximos desde 1991, situándose en enero (último dato disponible) en un 7,1% anual.

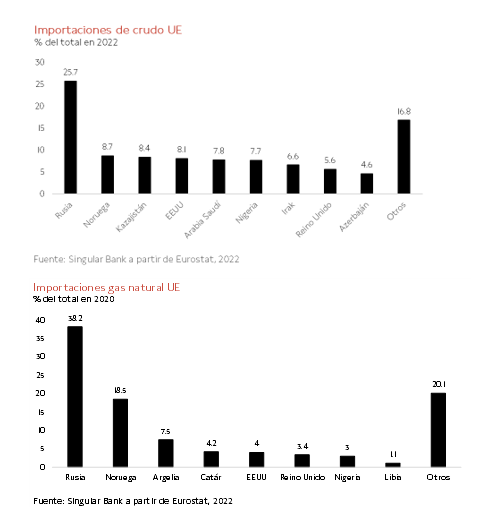

En este sentido, la UE muestra una elevada dependencia energética tanto del petróleo como del gas natural, y con un gran protagonismo de su suministro desde Rusia. En este sentido, la UE importa desde este país un 25,7% del crudo y un 38,2% del gas natural, lo que refleja su mayor exposición frente a EEUU o Asia.

Todo ello en una jornada en el que el riesgo de que Rusia corte el suministro de petróleo, o que los países aliados decidan el boicot de su compra, ha situado el precio del petróleo Brent en tramos de la sesión en torno a 130 $ por barril (máximos de 2008), y ha proyectado un escenario adverso en el que éste podría alcanzar hasta 200$. En esta coyuntura, ante la dificultad a corto plazo de paliar la dependencia energética de Europa de Rusia, se están acelerando los contactos diplomáticos de EEUU con Venezuela y cerrar el acuerdo nuclear con Irán, como vía para aumentar progresivamente la oferta de petróleo y moderar la escalada de su precio, especialmente de cara al próximo otoño e inviernos en caso de que no se haya logrado poner fin a la guerra.

Así, el fuerte repunte del crudo anticipa una desaceleración del crecimiento económico a nivel global al estimar los analistas que un incremento sostenido de 20$ por barril restaría al avance del PIB de la Eurozona 0,6 pp y de 0,3 pp en el caso de EEUU y China.

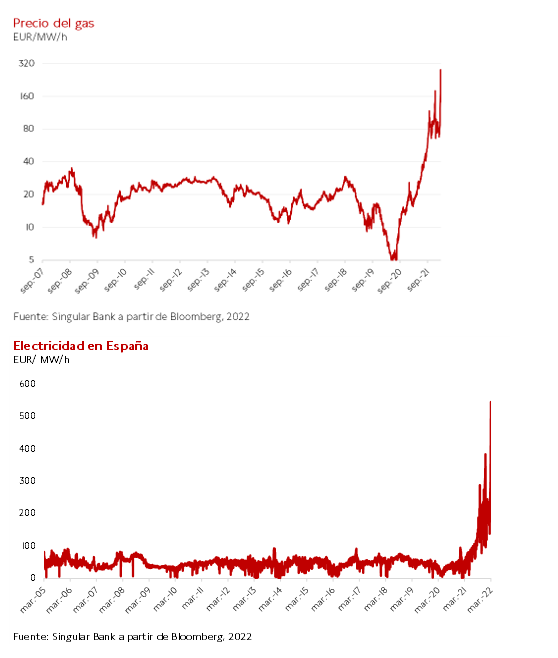

Paralelamente, la subida del coste del crudo ha ido acompaña de un nuevo aumento del precio del gas natural (que se ha multiplicado por 3 desde el inicio de la guerra en Ucrania), que se sitúa en máximos históricos y que ha provocado en la UE una fuerte subida del precio de la electricidad hasta superar en tramos los 500 euros por MW/h. Una circunstancia que ha abierto la posibilidad de que los Estados miembros aprueben desligar el gas natural de la fijación del precio de la electricidad.

Una medida que, a la espera de su aprobación y de otras que puedan adoptar los Gobiernos, tendrían como objetivo moderar la escalada de precios, evitar una mayor erosión de la renta disponible de las familias y reducir en parte los costes energéticos que está afrontando la industria, especialmente en sectores electrointensivos como la cerámica, la metalurgia o el automóvil.

Junto al shock energético, el peso de la producción y exportación de Rusia en materias como acero, aluminio o cobre también condiciona a la baja la actividad de sector de la construcción ante los mayores costes de producción.

Por su parte, el protagonismo de Rusia y Ucrania en la cadena alimenticia, considerados el granero de Europa, también añade presiones sobre los niveles de precios como ha quedado reflejado desde el inicio de la invasión el significativo repunte del coste de materias básicas como el trigo, el maíz o el aceite de girasol. Todo ello en un contexto en el que Europa cuenta con reservas suficientes a corto plazo, pero no su suministro a partir del mes de mayo. Una circunstancia que proyecta un aumento de los productos básicos de la cesta de la compra y un encarecimiento también de los costes de producción de la ganadería y de la industria alimenticia.

Esta perturbación de oferta, unida a las disrupciones de los flujos comerciales, aumentarán el deterioro de la renta disponible de los hogares, de la rentabilidad de las empresas y de la confianza privada, que se trasladará en un menor consumo, inversión y estabilidad del empleo. Si bien, el impacto final de esta guerra dependerá de su duración y de su dimensión social, financiera, comercial, energética, militar y política.

Ante la elevada incertidumbre, los bancos centrales podrían modular el ritmo de normalización de la política monetaria. En este sentido, la Fed tras la subida proyectada de tipos de este mes de 25 pb, podría condicionar su estrategia a la evolución de la economía real y de la coyuntura global. Por su parte, el BCE previsiblemente podría retrasar la primera subida de tipos a 2024 si se confirma el escenario adverso de la guerra de Ucrania.

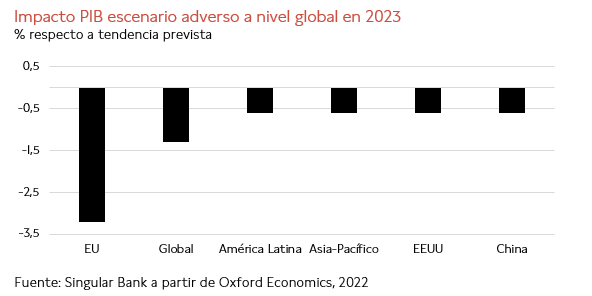

En un primer análisis, elaborado por Oxford Economics, tomando como escenario adverso el que la guerra se prolongue hasta 2023, se produzca un aumento de las sanciones a Rusia y este país decida reducir el suministro de gas, la economía global podría sufrir un crecimiento inferior en los próximos dos años de 1,3 pp, situando el avance del PIB en ritmos similares a los registrados antes de la pandemia de en torno a un 3% anual. Por su parte, la UE sería el área económica con mayor exposición actualmente a la invasión de Ucrania, restando aproximadamente 3 pp al ritmo de crecimiento hasta 2023, al mismo tiempo que EEUU y China presentarían un impacto menor de 0,5 pp. Unas proyecciones que situarían a EEUU y a la UE en niveles de avance del PIB similares a los previos a la crisis sanitaria, al mismo tiempo que añadiría nuevos riesgos a la economía china ante la menor demanda externa de las principales economías avanzadas.

Unas estimaciones que constatan que la economía global podría mantener unas positivas perspectivas de crecimientos, que irían acompañadas de elevados niveles de inflación, para lo que será clave las decisiones de política fiscal que adopten los Gobiernos. En concreto, en el caso de la UE será estratégico las medidas de contención de una espiral de precios adoptadas tanto a nivel nacional como entre los Estados miembros, y acelerar el despliegue de los planes de recuperación Next Generation UE.

Hasta ahora las únicas certezas son el elevado coste que pagará Ucrania por defender su independencia, que preservar los valores democráticos es otro de los principales retos de este siglo, y que la estrategia geopolítica de la UE irá asociada a una mayor seguridad energética, a través del despliegue de las energías renovables y el uso de la energía nuclear, y defensa del proyecto Europa. Todo ello unido a que se abre un escenario de menor globalización y de un mundo configurado en bloques, que tendrán que diseñar un nuevo orden mundial para hacer frente a retos geopolíticos, sanitarios, climáticos y de ciberseguridad.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.