La guerra de Ucrania ha entrado en una nueva fase en la que el ejército ruso, ante una mayor resistencia de las fuerzas ucranianas y de la población, ha decidido intensificar el ataque militar. De esta forma, tras centrar inicialmente los ataques a infraestructurales militares y estratégicas, se ha iniciado una estrategia basada en incrementar el despliegue de fuerzas terrestres y el ataque con misiles en la capital Kyiv y en otras ciudades importantes. En este sentido, el Gobierno de Rusia afirma haber tomado el control del puerto de Kershon.

Un escenario que agrava la situación humanitaria de la población, con un creciente número de víctimas civiles y con problemas de suministros básicos y médicos, que está provocando hasta el momento el desplazamiento de más de 700.000 ucranianos hacia las fronteras de Polonia y Moldavia. Por ello, el Gobierno de Ucrania ha solicitado la creación de un pasillo humanitario y crear una zona de exclusión aérea.

Todo ello en una coyuntura en el que ayer el Parlamento Europeo, en una sesión extraordinaria, aprobó la resolución que concede a Ucrania el status de país candidato a la UE. Al mismo tiempo que el fiscal jefe de la Corte Internacional de La Haya ha iniciado la investigación de Rusia por crímenes de guerra y contra la humanidad en Ucrania. En este escenario, se suceden las actuaciones y sanciones tanto de gobiernos como empresas y organizaciones deportivas para acelerar el aislamiento internacional de Rusia, a la espera de las negociaciones diplomáticas que vuelven a iniciarse entre ambos países.

Todavía no podemos cuantificar la magnitud de esta guerra, pero si afirmar que su sombra proyecta la revisión a la baja de las perspectivas de crecimiento y de fuerte repunte de la inflación a nivel global, difíciles de medir actualmente al depender de su duración y de su dimensión social, financiera, comercial, energética, militar y política. Sin olvidar, que serán clave otros factores como si Rusia decide ampliar la escala militar o cortar el suministro de gas, el papel que adopten potencias como India y China, o si resurgen las tensiones en torno a Taiwán.

Entre las recientes decisiones o sanciones adoptadas tanto por los países aliados como por Rusia destacan:

Rusia

En una coyuntura en la que el rublo, desde que comenzó la invasión de Rusia a Ucrania, ha sufrido una depreciación del 30% frente al $ y el índice bursátil RTS de un 23,6%, que permanece cerrado desde el pasado viernes 25 de febrero, el Banco Central de Rusia permitirá que se realicen un número limitado de operaciones sin especificar.

En el caso del Ishares MSCI Russia ETF, que ha seguido cotizando en los mercados internacionales, retrocede un 75% desde el pasado 23 de febrero.

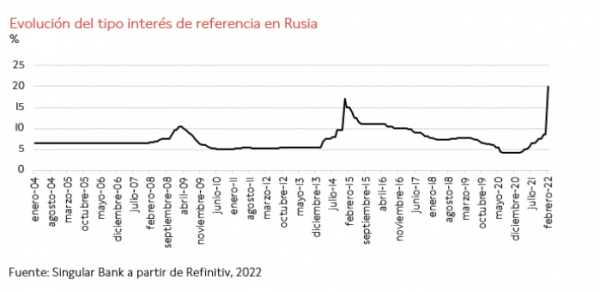

De esta forma, ante el escenario de crisis financiera, la autoridad monetaria rusa ha decidido prohibir a los emisores de deuda en rublos abonar los intereses a inversores extranjeros, medida que se une a la de prohibir que los extranjeros vendan activos rusos o transfieran capital fuera del país. Todo ello en un contexto en el que Banco Central de Rusia decidió este lunes elevar el tipo de interés de referencia a un 20% (vs. 9,5% anterior) para frenar la devaluación del rublo y moderar la subida de la inflación.

La decisión, puede producir un impago técnico de la deuda rusa, al calcularse que mañana vence el pago de 26.000 millones de deuda pública denominada en rublos, denominada OFZ, en manos de inversores extranjeros.

Países aliados

Junto a las sanciones financieras, económicas, industriales y sociales aprobadas por EEUU, la UE, Canadá y Reino Unido, los países aliados continúan anunciando el envío de material militar y de ayuda humanitaria. Además de analizar en el seno de los 28 la gestión y ayudas a los refugiados ucranianos, cuya cifra podría ascender a 5 millones de personas.

A su vez, la UE ha anunciado hoy establecer sanciones económicas a Bielorrusia.

Decisiones de desinversión o de paralización de actividad empresarial en Rusia

El rechazo a la guerra de Rusia se ha reflejado en las decisiones adoptadas por las principales empresas petroleras y por las medidas anunciadas por otras compañías en diferentes ramas de actividad.

Petroleras

- Exxon paraliza su inversión en Rusia, quedando en el aire el desarrollo de proyecto de Sakhalin, valorado en 4.000 millones de $. Por el momento la compañía no ha realizado ninguna provisión. En cualquier caso, esta una cifra es relativamente baja respecto a su beneficio o su flujo de caja libre que podría superar los 60.000 millones de mantenerse los actuales precios energéticos.

- BP, la compañía petrolera con mayor exposición a la economía rusa, ha informado de su salida de su participación del 20% en Rosneft, lo que representa una pérdida de 25.000 millones de $. Su participación suponía un tercio de producción de gas en 2021.

- Shell también ha anunciado que abandona Rusia, si bien con un coste menor frente a BP al limitar su exposición a 3.000 millones de $. En concreto, la compañía es propietaria del 27.5% del proyecto de gas natural licuado de Sakhalin-2 operado por Gazprom, y en una de las 5 grandes compañías que ha financiado financiando el Nord Stream 2.

- Totalenergies ha paralizado toda inversión en Rusia. En concreto, posee un 19,4% de participación en Novatek, el principal productor ruso de gas natural licuado. Rusia representó el 24% de las reservas totales de Total, y el 17% de la producción de petróleo y gas en 2020.

Automóvil

En la industria de automoción, Volkswagen, Volvo, General Motors, Jaguar, Porsche y Land Rover han paralizado el envío de automóviles a Rusia, que es el principal proveedor mundial de paladio (33% de la demanda mundial), junto a Sudáfrica, clave en convertidores catalíticos.

- Renault, Rusia representa su segundo mercado en Europa (18% de su volumen total de ventas), ha paralizado sus plantas en el país ante la dificultad de recibir componentes. El grupo representa casi el 40% de la producción de vehículos de Rusia (seguido por Hyundai con un 27%, que fabrica unos 230.000 automóviles al año) según IHS Markit. La marca Lada de Renault acumula un tercio de las matriculaciones de vehículos nuevos en el país.

- Volkswagen ha afirmado que detendrá la producción durante unos días en dos fábricas alemanas ante el retraso en la fabricación de piezas en Ucrania. En 2021, el volumen de ventas de las marcas del Grupo Volkswagen en Rusia alcanzó los 199.200 vehículos. Tiene una fábrica en Kaluga y en Nizhny Novgorod, que sin duda notarán los efectos de las sanciones a Rusia. Volkswagen también detendrá la producción de sus fábricas alemanas de Zwickau y Dresde durante unos días al depender de cables eléctricos que se fabrican en Ucrania.

- También se han visto afectadas empresas estadounidenses como Ford, que cuenta con una joint venture con Ford Sollers, con tres fábricas en Rusia.

Otras empresas

- Maersk, una de las principales navieras del mundo, ha anunciado la suspensión temporal de todo el transporte de contenedores marítimos hacia y desde Rusia.

- Apple ha paralizado las ventas de sus productos en Rusia. Apple Pay y otros servicios han sido también limitados. Entre ellos, ha dejado de ofrecer cierta información en los mapas de Ucrania de su aplicación Apple Maps con el fin de proteger la seguridad de los ciudadanos ucranianos.

- Glencore, que tras las sanciones de 2018 ya rompió parte de sus lazos directos con Rusal, (todavía participa indirectamente por su 10% en EN+), tiene pendiente completar en 2022 la venta de su participación en Russneft.

- Citi quiere extraer su exposición a Rusia de 10.000 millones de dólares y HSBC repatriar a sus 200 empleados en Moscú.

- UniCredit ha decidido que sus filiales rusas se autofinancien, sin enviar nuevos recursos. A pesar de ello, algunos analistas creen que el banco italiano podría tener que provisionar 2.500 millones de euros, cifra de capital que concentra en su subsidiaria rusa.

- Visa y Mastercard están bloqueando a los bancos rusos de su sistema de pagos.

- Nike dejará de vender sus productos en el mercado ruso.

- Warner Bros., Sony y Disney han suspendido sus estrenos de cine en Rusia.

Implicaciones económicas

Una crisis con múltiples canales de transmisión y elevada incertidumbre, en la que surge con fuerza el riesgo de la estanflación ante el fuerte repunte de los precios de las materias primas energéticas y de otras estratégicas que pueden provocar un aumento de los problemas de suministros, como ya están sufriendo algunas industrias automovilísticas y de alimentación.

En el caso del petróleo, el precio del brent ha superado hoy 110$ por barril, no sólo afectado por la situación actual de la guerra en Ucrania, sino también porque un creciente número de países han decidido boicotear la compra de crudo a Rusia. De esta forma, los traders rusos están ofreciendo el petróleo con un descuento de aproximadamente 18$ por barril. Al mismo tiempo las economías avanzadas buscan nuevos proveedores para cubrir la demanda.

Ante esta situación, que amenaza la seguridad energética global y eleva la probabilidad de que la economía mundial sufra una frágil recuperación tras el impacto de la pandemia, el Consejo de Gobierno de la AIE ha decidido liberar 60 millones de barriles de petróleo procedentes de las reservas de emergencia, que ascienden a un total de 1.500 millones de barriles. Una medida que tiene un impacto limitado ya el consumo mundial diario de crudo asciende a 101 barriles, por lo que con esta decisión se trataría de trasladar al mercado y a los agentes económicos el compromiso de los países aliados de estabilizar el precio del petróleo y de la energía y evitar un mayor repunte de la inflación que tendría negativas implicaciones sobre el crecimiento y las perspectivas económicas a medio plazo. En un contexto en el que no se espera que los países de la OPEP decidan mañana aumentar la oferta de crudo y contribuir a paliar la actual escalada de precios.

Todo ello en una coyuntura en la que, junto al incremento del precio del petróleo, también desde el inicio de invasión de Ucrania el coste del gas natural ha aumentado en torno a un 40% y se ha incrementado el de otras materias primas clave como el trigo, el aceite de girasol o el aluminio.

Un entorno que acelera las presiones inflacionistas de oferta que ya sufría la economía global, que se han constatado en el último dato del IPC de la Eurozona, que no incorpora todavía el impacto de la guerra en Ucrania. En concreto, la inflación de la zona monetaria europea en febrero aumentó 0,7 pp hasta un 5,8% anual, máximo nivel de su serie histórica, destacando el incremento interanual del coste de la energía de un 31%.

Más allá del escenario incierto, y de sus graves implicaciones humanitarias, la invasión de Ucrania proyecta un fuerte repunte de la inflación, que ya se situaba en máximos en EE.UU. y la Eurozona, al amplificar la crisis energética y la subida de precios de otras materias primas estratégicas (metales y alimentos) con gran protagonismo en la zona de la contienda. Una circunstancia que, unida a las disrupciones de los flujos comerciales, aumentarán el deterioro de la renta disponible de los hogares, de la rentabilidad de las empresas y de la confianza privada, que se trasladará en un menor consumo, inversión y estabilidad del empleo.

De ahí la creciente preocupación por un escenario en el que la economía pueda sufrir un aterrizaje mayor y entrar en un entorno de estanflación. Una situación que dificultaría la toma de decisión de los bancos centrales por su papel más limitado a la hora de frenar las presiones inflacionistas de oferta. No obstante, la Fed mantendrá previsiblemente su estrategia de subidas de tipos (la primera prevista este mes) con el objetivo de anclar las expectativas de precios y evitar mayores efectos de segunda ronda, modulada a la evolución de los acontecimientos y de las perspectivas del mercado laboral de EE.UU. Al mismo tiempo que el BCE actuará en función de la evolución de la actividad, al tener la Eurozona una mayor exposición directa a esta guerra. Todo ello en un contexto, que recuerda en algunos elementos a la situación afrontada en las crisis del petróleo de la década de los 70, en el que ambos bancos centrales tendrán que no sólo buscar un correcto equilibrio en lograr una mayor estabilidad de precios y apoyar el crecimiento, sino también trasladar sus tomas de decisiones sin generar mayores incertidumbres.

Junto al canal del encarecimiento de los precios de las materias primas, esta guerra está provocando impacto en los mercados financieros y progresivamente en la economía real, condicionando a la baja la confianza, el consumo, la inversión y el comercio internacional. Sus implicaciones finales sobre el escenario macroeconómico global vendrán determinadas por su magnitud y duración. En el caso de la Eurozona, actualmente el BCE estima que podría lastrar el crecimiento en 0,3 -0,4 pp (4,0% anual estimado en enero) sin contemplar un escenario más adverso como el de sufrir una falta de suministro de gas natural de Rusia u otros escenarios geopolíticos, que pueden surgir principalmente ante el creciente aislamiento internacional del Gobierno de Vladimir Putin, la resistencia de Ucrania y cómo evolucionen el descontento de la población rusa.

Economista jefe de Singular Bank. Entre 2013 y 2019 fue Directora del departamento de Economía del Círculo de Empresarios. Es Doctora en Economía por la Universidad San Pablo-CEU. Ha sido coordinadora del área académica de grado y es profesora de grado y de post grado de ESIC Business & Marketing School, donde imparte clases de Teoría Económica y Análisis del Entorno Económico.

Ha publicado numerosos artículos en prensa y en diferentes libros sobre cuestiones relacionadas con la sociedad de la información y aspectos sociales de la política económica, entre otros temas. Su ensayo “Europa e Internet” recibió en 2000 el Premio del Instituto de Estudios Europeos, de la Universidad San Pablo-CEU, y Telefónica. Ha sido seleccionada como directiva de la iniciativa “Women to Watch” de PWC y es miembro de su Consejo Asesor.