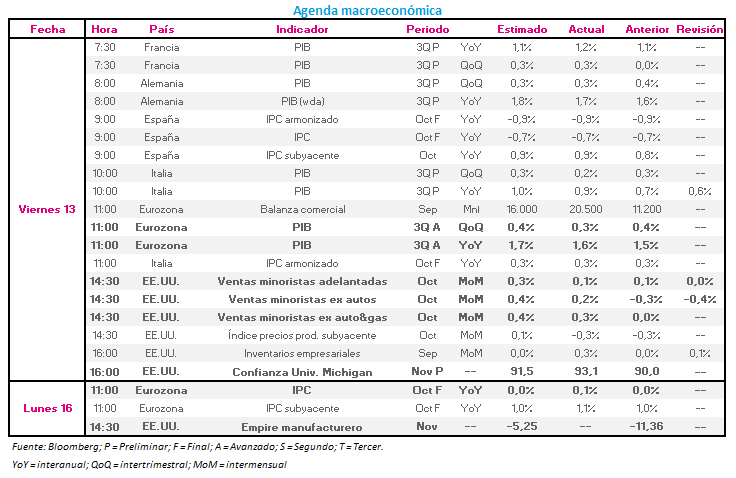

Macro Europa: El viernes decepcionó el PIB de la eurozona, creciendo un 0,3% en el tercer trimestre (vs 0,4% estimado y anterior), y un 1,6% en términos interanuales (vs 1,7% estimado y 1,5% anterior). Estos datos pueden ayudar al BCE a tomar la decisión de aumentar los estímulos económicos para la zona euro.

Hoy el IPC de la eurozona sorprende positivamente con un tímido avance de 0,1% interanual (0,0% estimado y anterior), y de 1,1% el subyacente (1,0% estimado y anterior). Aunque los precios energéticos presionan a la baja los precios de la eurozona, vemos cómo el camino que estos adquieren es positivo.

Macro EE.UU.: El viernes vimos que las ventas minoristas del mes de octubre crecieron a mayor ritmo de sus lecturas anteriores, aunque todas por debajo de sus estimaciones, destacando las ventas minoristas adelantadas con un crecimiento de 0,1% (vs 0,3% estimado y 0,0% anterior). Aumentaron los inventarios empresariales un 0,3% en septiembre, y el dato de confianza de la Universidad de Michigan sorprendió con un notable 93,1 (vs 91,5 estimado y 90,0 anterior).

Hoy contaremos con el empire manufacturero del mes de noviembre, para el que se estima un dato de -5,25, frente a -11,36 de su lectura anterior.