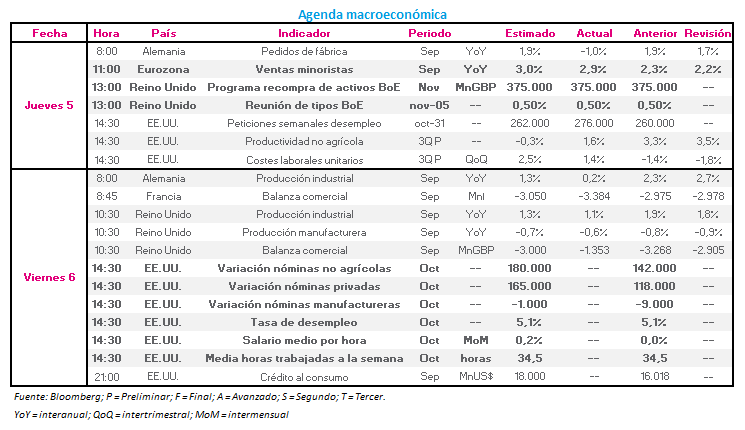

Macro Europa: Ayer contamos con el dato de ventas minoristas de la eurozona, que reveló un crecimiento de 2,9% en el mes de septiembre, inferior a la estimación de 3,0%, aunque superando ampliamente su crecimiento anterior de 2,2%.

Hoy hemos conocido que la producción industrial de Alemania en el mes de septiembre se contrajo un -1,1%, mientras que se estimaba un crecimiento de 0,5%. El sector industrial alemán se encoge por la caída de la demanda de bienes de equipo, lo que puede indicar que sus socios comerciales se preparan para una débil demanda global, y deja a la economía germana a merced del sector servicios para su crecimiento en el tercer trimestre. En Reino Unido, la producción industrial, también de septiembre, ha mostrado un crecimiento de 1,1% (vs 1,3% estimado y 1,8% anterior).

Macro EE.UU.: Ayer las peticiones semanales de desempleo mostraron un dato de 276.000 (vs 262.000 estimados y 260.000 anterior), la productividad no agrícola del tercer trimestre sorprendió con un crecimiento de 1,6% (-0,3% estimado) y aumentaron los costes laborales unitarios un 1,4% en el tercer trimestre (vs 2,5% estimado y -1,8% anterior). El mercado laboral norteamericano, aún a pesar del dato mayor al esperado de peticiones semanales de desempleo, continúa mostrando fortaleza (no genera preocupación mientras se mantenga por debajo de los 280.000).

Hoy el dato clave será el informe oficial de empleo del mes de octubre, para el que se estima un aumento de 180.000 en la variación de nóminas no agrícolas, frente al aumento anterior de 142.000. De este dato dependerá en buena medida la decisión de la Fed sobre los tipos de interés en su reunión de diciembre.