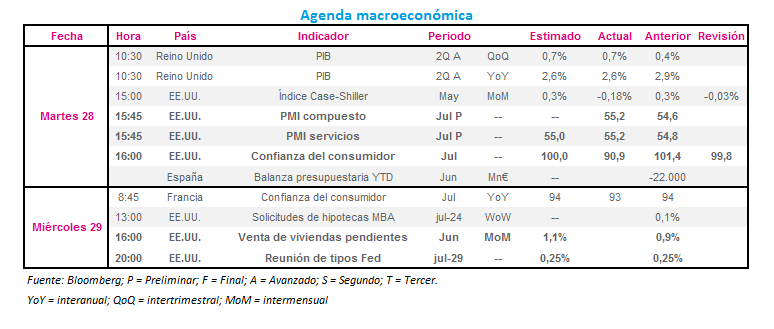

Macro Europa: Ayer se publicaron los datos de PIB adelantado trimestral e interanual de Reino Unido, que mostraron crecimientos de 0,7% y 2,6% respectivamente. Ambos datos respondieron a lo esperado por el consenso de analistas. El dato trimestral mostró un aumento con respecto a su dato anterior de 0,4%, motivado fundamentalmente por el crecimiento de la industria de servicios y el refortalecimiento del sector financiero. Este aumento del 0,7% marcó el décimo dato consecutivo de expansión trimestral. El dato interanual, sin embargo, mostró una leve contracción con respecto al mismo dato anterior de 2,9%. Este rápido crecimiento de la economía británica puede acelerar el debate del BoE sobre el momento idóneo para la subida de tipos de interés.

Hoy no se esperan datos macroeconómicos de alta relevancia.

Macro EE.UU.: Ayer se publicaron los datos del PMI compuesto y PMI servicios. Ambos datos se situaron en 55,2, mostrando en ambos casos crecimientos superiores a sus datos anteriores. El en caso del PMI servicios, además, superó al dato estimado de 55,0. Estos datos sugieren la continuidad de la expansión económica estadounidense. Por otro lado, el dato de confianza del consumidor fue de 90,9, siendo este inferior a su dato anterior revisado de 99,8 y al estimado de 100. Un aumento de los salarios que apenas excede la inflación puede estar haciendo mella en la confianza del consumidor norteamericano, que puede reflejarse en una reducción del consumo privado.

Hoy contaremos con los datos de venta de viviendas pendientes cuya estimación es ligeramente superior al dato anterior (1,1% frente a 0,9%) y con la reunión de tipos de la Reserva Federal, reunión que acapara la atención de los inversores, y donde se prevé que se siga manteniendo el precio del dinero en 0,25%, así como que se deje entrever alguna señal sobre el momento elegido para la subida de tipos (se manejan como fechas septiembre o diciembre).