Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

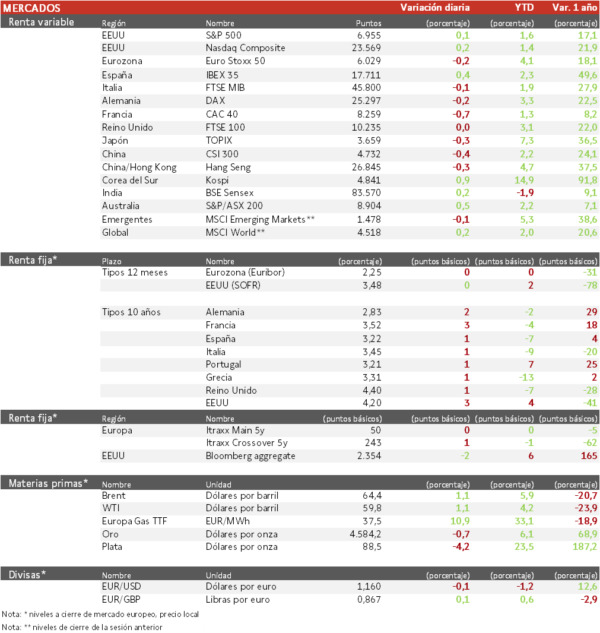

- Los principales índices europeos han tenido una sesión de más a menos, en gran parte debido a la preocupación de que Donald Trump realice algún movimiento para cambiar al dirigente de la Reserva Federal. El IBEX 35 ha sorprendido con una subida del 0,4%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,7% y el Euro Stoxx 50 se ha dejado un 0,2%. Hoy en Europa han avanzado los sectores defensivos como salud y utilities, y caído los cíclicos como materiales y consumo discrecional.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado un descenso de 0,29%, en línea con el -0,28% del Topix japonés. Hoy ha destacado el anuncio de que Canadá y China están forjando una nueva alianza estratégica que promete beneficios históricos al aprovechar las fortalezas de cada uno. Por su parte, la viceprimera ministra de Taiwán Cheng Li-chiun, ha anunciado un acuerdo con EEUU para que les reduzca los aranceles y aumente su inversión en el país, basada en IA.

Claves de la sesión

Las empresas de pequeña capitalización continúan con el buen tono en 2026, especialmente las de EEUU

- Donald Trump ha comentado hoy que si Kevin Hassett dejara su cargo como director del Consejo Económico Nacional de la Casa Blanca, la administración se vería privada de uno de sus mensajeros más poderosos en materia económica. Este ha sido considerado uno de los principales candidatos para suceder al presidente de la Fed, Jerome Powell.

- En EEUU, al cierre de la sesión europea, los índices repiten sesión en verde, con el Nasdaq subiendo un 0,2% y el S&P 500 un 0,1%. Las empresas de pequeña capitalización siguen repuntando, con el Russell 2000 subiendo un 8,4% en lo que va de año.

Renta fija

Las TIRes de la deuda soberana recuperan parte de la caída en el año

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. El Banco Central Europeo no pretende modificar su política de tipos a corto plazo si la economía mantiene su rumbo, pero podría verse afectada por modificaciones considerables en la situación global, como por ejemplo una desviación de la Reserva Federal de su mandato.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,83% y el Treasury a 10 años sube 3 pb hasta un 4,20%.

- El Banco de Japón podría subir los tipos de interés en torno a abril, ya que la caída del yen podría agravar la presión inflacionista en un país dependiente de las importaciones.

- Por su parte, la renta fija corporativa se sitúa con primas de la deuda en mínimos desde 2007.

Materias primas y divisas

Cuarta subida en el precio del petróleo en la semana

- Después de que ayer la cotización del petróleo cayese un 4% al descartar Trump un ataque a Irán de momento, hoy, recupera un 1%. El oro sube 6% en 2026, acumulando un 70% a un año hasta 4.585 dólares.

Noticia empresarial

TSMC

- La mayor empresa del mundo en fabricación de semiconductores para terceros ha publicado un beneficio récord para el 4T, que ha crecido un 35% interanual, y una previsión de ingresos un 30% superior en 2026, ante el auge de la IA, con clientes como Apple y Nvidia demandando nuevas fábricas.

- TSMC ha invertido unos 65.000 millones USD en la construcción de tres plantas de fabricación de semiconductores en Arizona. Esto forma parte de un plan mayor, con compromisos que elevan la inversión total en EEUU a aproximadamente 165.000 millones USD. En este sentido, está planeando una cuarta fábrica de chips y su primera planta de empaquetado avanzado en el país. También destaca su expansión de márgenes y la mejora continua de las estimaciones de beneficios, que hacen creíble el avance a largo plazo de la IA.

Principales indicadores macroeconómicos del día

IPC de Alemania

- Según la lectura final de Destatis, en diciembre los precios de la cesta de la compra en Alemania se mantuvieron estables (0,0%) respecto al mes anterior, tras caer un 0,2% en noviembre. Por su parte, en términos interanuales, la tasa de inflación general moderó su ritmo de avance a un 1,8% (vs. 2,3% en noviembre). Una evolución explicada principalmente por las mayores caídas de los precios de la energía (-1,3%) y el menor ritmo de encarecimiento de los alimentos (0,8%).

- Por su parte, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se moderó a un 2,4% interanual (vs. 2,7% en noviembre).

- En el conjunto del año 2025, la tasa de inflación general promedio se mantuvo estable en un 2,2%. Una evolución explicada principalmente por el repunte de los precios en el sector servicios (3,5%), y de los bienes (1,0%)

- A su vez, la variación promedio anual del IPC subyacente (excluyendo energía y alimentos frescos) se moderó ligeramente a un 2,8% anual (vs. 3,0% 2024).

IPC de Italia

- En diciembre, según ISTAT, la variación mensual del IPC general fue de un 0,2%, (vs. -0,2% en noviembre). Por su parte, en términos interanuales, tasa de la inflación general repuntó ligeramente a un 1,2% (vs. 1,1% en noviembre). Una tendencia al alza explicada principalmente por el encarecimiento de los transportes (2,6% interanual) y de los alimentos no procesados (2,3%). En contraste, los precios de los bienes no duraderos se moderaron (0,6% interanual) y cayeron con fuerza en el caso de los productos energéticos regulados (-5,2%).

- Paralelamente, la tasa de inflación subyacente en diciembre (excluyendo energía y alimentos frescos) se mantuvo estable en un 1,7% interanual.

- En el conjunto de 2025, los precios de la cesta de la compra italiana repuntaron de media un 1,5% anual, frente a un 1,0% en 2024. Por su parte, la variación promedio anual del IPC subyacente (excluyendo energía y alimentos frescos) se moderó ligeramente a un 1,9%anual (vs. 2,0% en 2024).

Producción industrial en EEUU

En diciembre, el incremento mensual de la producción industrial en EEUU se moderó a un 0,37% (vs. 0,43% en noviembre), frente a la contracción de un 0,1% proyectada por el consenso de analistas. Paralelamente, en términos interanuales, el output industrial moderó su ritmo de avance a un 2,00% (vs. 2,67% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.