Mercado bursátil

Caídas generalizadas de las bolsas en Europa y EEUU

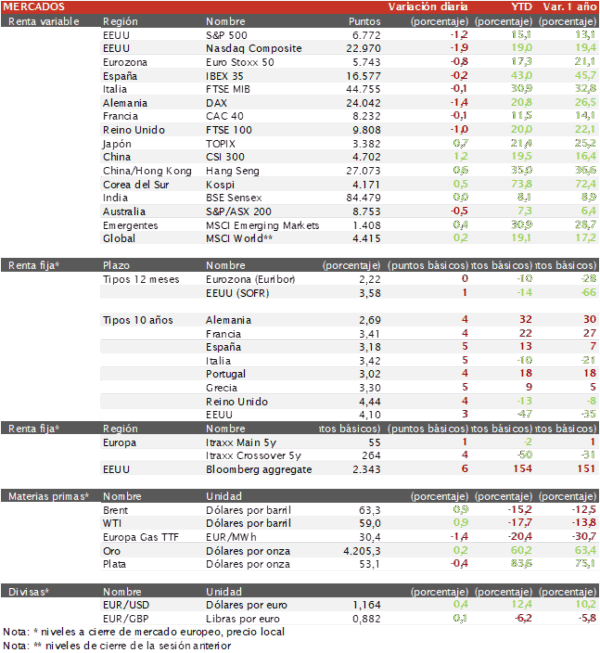

- Los principales índices europeos continuaron descendiendo lastrados por los resultados empresariales. El IBEX 35 ha cerrado con un descenso del 0,2%, siendo uno de los mejores en Europa y el Euro Stoxx 50 ha descendido un 0,8%, con el DAX alemán cosechando una caída del 1,4%.

- En la región Asia-Pacífico la sesión fue positiva en la mayoría de las bolsas. El Hang Seng hongkonés ha ascendido un 0,56% y el Topix japonés ha limitado su repunte a un 0,67%. En Corea, el Kospi ha subido un 0,5% y suma más de un 70% de revalorización en el año, apoyado en los valores tecnológicos.

Claves de la sesión

Siemens arrastra al DAX alemán

- En España, la jornada ha estado marcada por los resultados del Banco Sabadell, y la potencial mejora del dividendo que el CEO considera, los resultados no han convencido al mercado y sus acciones han caído un 5,2%. La parte positiva la ha puesto Indra con ascensos del 4%, seguidos de Telefónica y las utilities.

- En Europa, destacamos los descensos de Siemens (-9,3%) tras presentar sus resultados trimestrales, sus filiales tambien cosechan fuertes descensos, Siemens Energy pierde un 5,9% y Siemens Healthineers un 3,3%. En la parte positiva destacamos la farmacéutica Bayer que sube un 3%, seguido de Kering (+2,3%) y Prosus (+0,75%) después de que Tencent presentará buenos resultados.

- En EEUU, la jornada se ha teñido de rojo con el sector tecnológico en cabeza de los descensos. Además, Disney ha reportado sus resultados del tercer trimestre y no ha cumplido las expectativas de ingresos de su segmento de streaming, lo que ha provocado un descenso del 10% en sus acciones al cierre europeo. Al cierre el S&P 500 cae un 1,2% y el Nasdaq un 1,8%.

Renta fija

Las TIRes de la deuda soberana europea aumentan 4 pb de media

- Jornada de subidas en las TIRes de los principales bonos soberanos, en una jornada con varios indicadores macroeconómicos publicados.

- Así, la TIR del Bund a 10 años ha aumentado 4 pb a 2,69%, la de España 5 pb hasta el 3,18% y el Treasury a 10 años sube 3 pb hasta un 4,10%.

Materias primas y divisas

La cotización del barril de Brent repunta hasta los 63$

- El petróleo ha repuntado esta jornada un 1% y el barril de Brent se sitúa en los 63,2 $ por barril.

- El oro ha subido un 0,1% hasta 4.200 dólares, acercándose al máximo histórico de 4.355 del 20 de octubre.

- En el mercado de divisas el EUR/USD cotiza a 1,1647.

Noticia empresarial

Tencent

- Durante el tercer trimestre de 2025, la compañía china obtuvo ingresos de 95.900 millones de RMB en Servicios de Valor Añadido (VAS), un aumento del 16% interanual. En juegos domésticos, los ingresos crecieron un 15%, impulsados por nuevos títulos como Delta Force, el éxito de Honour of Kings y Peacekeeper Elite, y la expansión de VALORANT a móviles. Los juegos internacionales aumentaron un 43%, gracias al crecimiento de Supercell, nuevas ventas y la integración de estudios adquiridos.

- Los servicios de marketing generaron 36.200 millones de RMB, un 21% más, impulsados por mayor actividad publicitaria, mejor segmentación con inteligencia artificial y más inversión de anunciantes.

Principales indicadores macroeconómicos del día

Tasa de desempleo de Francia

Según Insee, el número de desempleados en Francia aumentó en 44.000 personas en el 3T de 2025, alcanzando un total de 2,4 millones de personas. De esta forma, la tasa de desempleo repuntó ligeramente a un 7,7% de la población activa (vs. 7,6% en el 2T). En contraste, la tasa de paro juvenil se redujo 0,2 pp hasta un 18,8% de la población entre 15 y 24 años entre los meses de julio y septiembre (vs. 19,0% en 2T).

PIB de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en la lectura preliminar, el PIB en el 3T de 2025 desaceleró su ritmo de crecimiento a un 0,1% trimestral (vs. 0,3% trimestre anterior), situándose por debajo de las estimaciones del consenso de analistas (0,2%). Una evolución marcada el aumento de la preocupación del sector privado ante el incremento de la presión fiscal prevista en 2026 y por el descenso de la producción de automóviles tras el ataque cibernético en septiembre que paralizó a Jaguar- Land Rover.

- Paralelamente, en términos interanuales, la actividad económica de Reino Unido entre los meses de julio y septiembre desaceleró su ritmo de crecimiento a un 1,3% (vs. 1,4% en 2T)

Producción industrial de Reino Unido

En septiembre, la producción industrial de Reino Unido cayó un 2,0% respecto al mes anterior, tras aumentar un 0,3% mensual en agosto. Una evolución explicada por la debilidad de la industria minera (-3,4%), de electricidad y gas (-3,4%) y manufacturera (-1,7%). Por su parte, en términos interanuales, aceleró su ritmo de contracción a un 2,5% (vs. -0,5% en agosto), superando significativamente la caída interanual prevista por el consenso del mercado de un 1,2%.

Balanza comercial de Reino Unido

Según la Oficina Nacional de Estadística de Reino Unido, en septiembre las exportaciones disminuyeron un 0,58% respecto al mismo periodo de 2024. En contraste, las importaciones registraron un aumento de un 7,16% interanual. Ante esta evolución, el déficit de la balanza comercial repuntó un 22,98% en términos interanuales hasta 18.883 millones de £.

Producción industrial de la Eurozona

- Según Eurostat, en septiembre, la producción industrial en la Eurozona repuntó un 0,2% respecto al mes anterior, tras caer un 1,1% en agosto, situándose por debajo de las estimaciones del consenso de analistas (0,7%).

- Por su parte, en términos interanuales, la producción industrial mantuvo estable su ritmo de crecimiento en un 1,2%, situándose por debajo de las proyecciones del consenso de analistas (2,1%). Una evolución explicada por el incremento de la producción de los bienes de consumo no duradero (2,2% interanual), energía (2,1%) y de los bienes de capital (1,1%). En contraste, destacó la significativa caída del output de bienes de consumo duradero (3,0%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.