Datos macroeconómicos a destacar

Europa

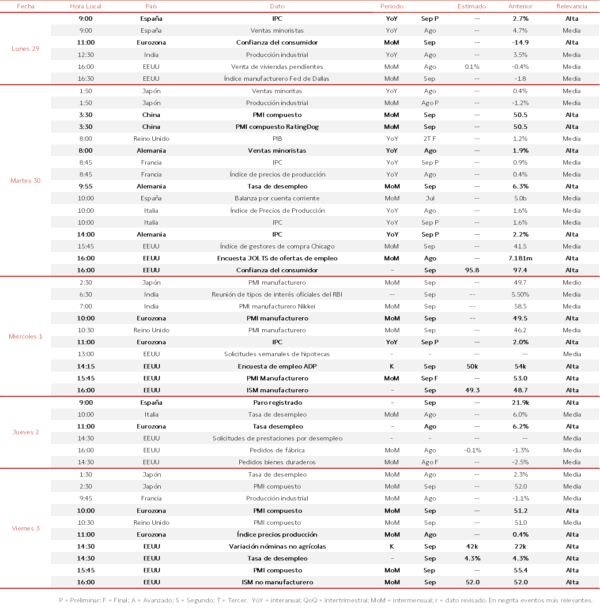

En el comienzo de la semana destacará el dato de confianza del consumidor de septiembre de la Eurozona (vs. -14,9 puntos en agosto) en un contexto afectado por la incertidumbre de la situación política y presupuestaria en Francia afectará. Por su parte, en España se publicarán el dato preliminar de la inflación general de septiembre (vs. 2,7% interanual agosto) y la evolución de las ventas minoristas en agosto (vs. 4,7% interanual mes anterior). Al día siguiente se dará a conocer la lectura preliminar de la tasa de variación interanual del IPC general de septiembre en Alemania, Italia y Francia. Por su parte, en Alemania también destacarán la tasa de desempleo de septiembre (vs. 6,3% de la población activa agosto), y la evolución de las ventas minoristas en agosto (vs. 1,9% en julio) que indicará el rumbo del consumo privado en la primera potencia europea. A su vez, en Reino Unido, se dará a conocer la lectura definitiva del PIB en el 2T de 2025 (vs. 1,2% interanual 1T).

A mitad de semana, en la Eurozona destacará las referencias de septiembre del dato final del PMI manufacturero (vs. 49,5 puntos en agosto), y de la primera estimación del dato preliminar del IPC general, tras situarse en un 2,0% interanual en agosto. La estabilización de la tasa de inflación general del bloque monetario europeo en los últimos meses en torno a un 2,0% interanual ha permitido, entre otros factores, al BCE mantener sin cambios el coste del dinero en su última reunión de septiembre. Al día siguiente, jueves 2 de octubre, la atención se centrará en la tasa de desempleo en agosto de la Eurozona (vs. 6,2% de la población activa en julio). Y, en España, se publicará el número de parados registrados en septiembre (vs. +21.900 en agosto). Para terminar la semana, será relevante el PMI compuesto de septiembre (vs. 51,2 puntos en agosto) y el índice de precios de producción en agosto del bloque monetario europeo (vs. 0,4% mensual en julio).

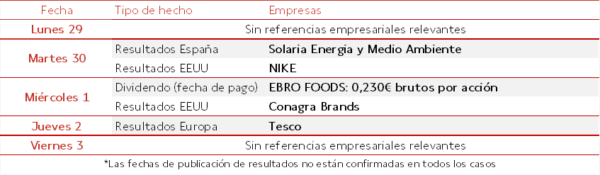

En el ámbito empresarial, destaca la presentación de resultados de Solaria Energia y Medio Ambiente y Tesco, entre otros. Además, destacará el reparto de dividendos de EBRO FOODS.

EEUU

En el arranque de la semana destacará la publicación del índice manufacturero de la Fed de Dallas del mes de septiembre (vs. -1,8% en agosto). Al día siguiente, la atención se centrará en la tendencia del índice de confianza del consumidor del Conference Board de septiembre (vs. 97,4 puntos en agosto), marcada por la creciente incertidumbre de los hogares estadounidenses sobre la estabilidad del mercado laboral. Paralelamente, se conocerá la encuesta JOLTs de ofertas de empleo del mes de agosto (vs. 7.181.000 en julio).

Por su parte, al día siguiente, el foco de atención se situará en la encuesta ADP de empleo de septiembre (vs. 54.000 en agosto) y el dato final de los indicadores adelantados PMI e ISM del sector manufacturero de septiembre (vs. 53,0 y 48,7 puntos, respectivamente, en agosto). Para terminar la semana, se conocerá la creación de nóminas no agrícolas en septiembre (vs. 22.000 en agosto), dato clave para comprobar si, tras la rebaja de tipos de interés oficial de la Fed, las condiciones del mercado laboral estadounidense continúan deteriorándose tras finalizar la campaña estival. Paralelamente, se publicará la tasa de desempleo de septiembre (vs. 4,3% de la población activa en agosto), y el PMI compuesto y el ISM no manufacturero de septiembre (vs. 55,4 y 52,0 puntos en agosto, respectivamente).

En el ámbito empresarial, será relevante la presentación de resultados de NIKE y Conagra Brands, entre otros.

Región Asia-Pacífico

Entre las referencias macroeconómicas protagonistas de la próxima semana, en la región Asia-Pacífico, destacará en China el dato final del PMI compuesto NBS y de RatingDog del mes de septiembre. Por su parte, en Japón se publicará el PMI manufacturero y compuesto de septiembre, así como la tasa de desempleo y las ventas minoristas de agosto. Paralelamente, tendrá relevancia el dato preliminar de la producción industrial japonesa en agosto. En India, el foco de atención se situará en la reunión de tipos de interés oficiales del RBI y en la lectura final del PMI manufacturero Nikkei de septiembre.

Agenda macroeconómica

Agenda empresarial

En el siguiente enlace está disponible la agenda económico semanal en formato PDF

Sin perjuicio de que la información contenida en el presente artículo, o en los documentos que en su caso se adjunten, haya sido obtenida, o esté basada en fuentes de información fiables a nuestro juicio, Singular Bank, S.A.U. (“Singular Bank”) no garantiza la exactitud de la información contenida en el presente documento. Asimismo, no constituye una oferta o recomendación.