Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

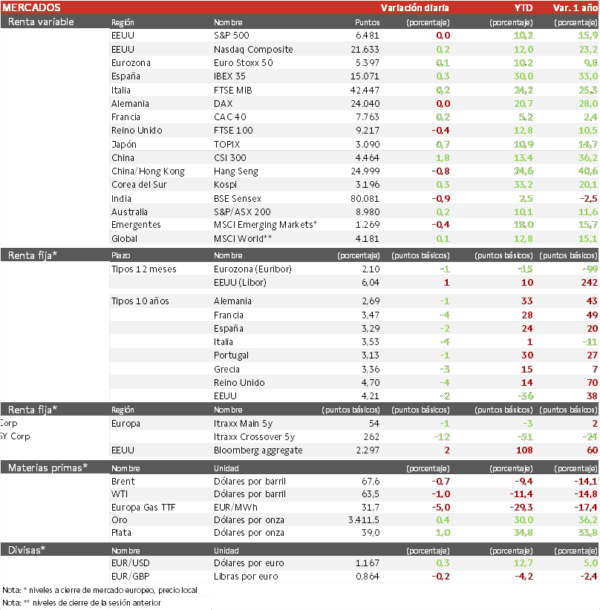

- Los principales índices europeos han recuperado parte de las caídas de ayer. El IBEX 35 cierra con una subida del 0,3%, el FTSE 100 destaca al caer 0,4% y el Euro Stoxx 50 avanza un 0,1%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha retrocedido un 0,8%, ante el contagio de las tecnológicas por los resultados de Nvidia, mientas que el Topix japonés ha subido 0,6%. Los fabricantes de chips chinos pretenden triplicar su producción de chips de IA en 2026, para reducir su dependencia de Nvidia. Por ejemplo, Huawei va a comenzar la producción en una planta de chips de IA a finales de año, con dos instalaciones más que se pondrán en marcha en 2026.

Claves de la sesión

Mercado guiado por las referencias macroeconómicas

- El foco está en la publicación de mañana del índice de precios del gasto de consumo personal, excluidos los alimentos y la energía, que se estima que subiese en julio de manera interanual, lo que podría afectar a las perspectivas de inflación en el contexto arancelario.

- En cuanto a datos macroeconómicos, el dato negativo ha venido en la Eurozona, con el Indicador de Sentimiento Económico (ESI) disminuyendo 0,5 puntos hasta 95,2 puntos (vs. 95,7 puntos en julio), y el positivo en EEUU, con las solicitudes semanales de prestaciones por desempleo disminuyendo en la semana a 229.000, y el IPB creció a un ritmo ligeramente superior al estimado inicialmente.

- En Francia, el primer ministro Bayrou pretende reunirse la semana que viene con los partidos de la oposición para evitar el escenario de unas elecciones anticipadas.

Renta fija

Las TIRes de la deuda soberana siguen corrigiendo

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que los inversores en EEUU están a la espera de conocer los datos sobre la inflación, que aportarán más pistas sobre las perspectivas de la Reserva Federal.

- Así, la TIR del Bund a 10 años ha descendido 1 pb a 2,69% y la referencia española 2 pb a un 3,29%. El Treasury a 10 años cae 2 pb hasta un 4,21%.

Materias primas y divisas

El Brent se mantiene en la semana en torno a 67 dólares

- En julio, el miedo a la situación arancelaria, las sanciones a Rusia, y los ataques a las instalaciones petroleras rusas, mantuvieron en torno a 70 dólares, pero con los aumentos de la producción de la OPEP+ y los datos macroeconómicos, este nivel ha bajado en agosto hacia 65 dólares por barril. EEUU sigue acusando a India de financiar la guerra en Ucrania al comprar petróleo ruso. Por su parte, el equipo negociador de Zelensky se reunirá con el equipo de Trump, mientras que la UE está considerando aplicar nuevas sanciones a Rusia que podrían afectar a los precios energéticos.

Noticia empresarial

Tesla

El líder del vehículo eléctrico sufrió en julio un retroceso en las matriculaciones en Europa al registrar 8.837, un 40% menos interanual, encadenando siete meses de caídas. Su principal competidor, BYD, alcanzó 13.503, un aumento del 225%, consolidando su avance en el mercado europeo. Más preocupante aún es que el retroceso se produjo mientras las ventas de eléctricos en Europa crecían, lo que refleja 3l cambio en el gusto de los consumidores, en parte por el boicot a Elon Musk. También le ha afectado los precios que ofrecen los fabricantes chinos y la falta de renovación en su gama de modelos. Así, Tesla pretende lanzar un modelo más asequible en 2025, pero los rivales chinos están intensifican su expansión en Europa, y ganando cuota de mercado a través de pecios, presionando también a los grupos tradicionales como Volkswagen o Stellantis.

Principales indicadores macroeconómicos del día

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en la lectura final de agosto, el Indicador de Sentimiento Económico (ESI) de la Eurozona disminuyó 0,5 puntos hasta 95,2 puntos (vs. 95,7 puntos en julio). Una evolución explicada por la caída de la confianza de los sectores industrial, servicios y construcción, en contraste con el leve repunte del sentimiento económico en el comercio minorista.

Producción industrial de India

En julio, la producción industrial de India repuntó un 3,5% en términos interanuales (vs. 1,5% en junio), superando las estimaciones del consenso de analistas (2,1%). Por partidas, destacaron los incrementos interanuales del output de la industria manufacturera (5,4%) y eléctrica (0,6%), frente a la significativa caída de la producción minera de un 7,2% respecto a julio de 2024.

PIB de EEUU

Según la segunda lectura de la BEA, el PIB de EEUU del 2T de 2025 aumentó en términos interanuales un 2,1% (vs. 2,0% en el trimestre anterior). Por su parte, en términos trimestrales, el PIB entre los meses de abril y junio reflejó un crecimiento de un 0,81% respecto al 1T de 2025, frente a la caída de un 0,1% en el trimestre anterior. Paralelamente, en términos anualizados repuntó un 3,3% (vs. -0,5% en el 1T de 2025), registrando un mayor crecimiento que en la 1º lectura (3,0%). Esta evolución de la actividad económica se explicó principalmente por el fuerte impulso de la inversión.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada disminuyeron a 229.000 (vs. 234.000 en la semana anterior), situándose por debajo de lo estimado por el consenso de analistas (231.000 solitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.