Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

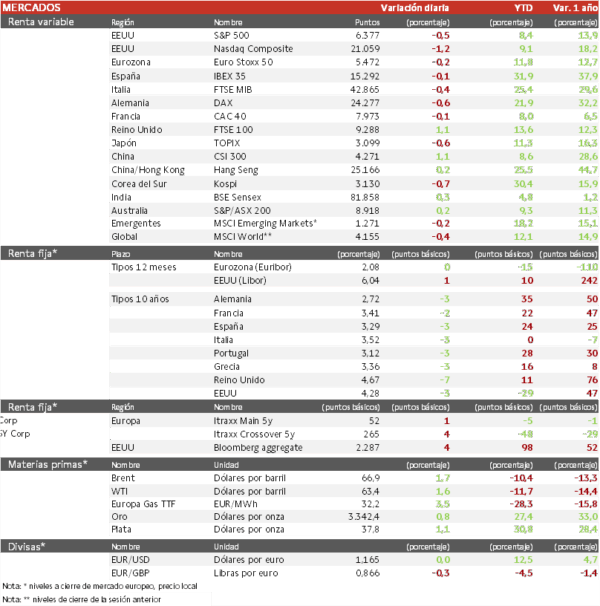

- Los principales índices europeos han retrocedido las subidas de ayer. El IBEX 35 cierra con una caída del 0,1%, el DAX es el índice más castigado en Europa con una pérdida de un 0,6% y el Euro Stoxx 50 se ha dejado un 0,2%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,2, y el Topix japonés ha retrocedido un 0,6%. Las exportaciones de Japón registraron en julio la mayor caída mensual en casi cuatro años, ante los aranceles estadounidenses, lo que aumenta la preocupación por las perspectivas de la parte de la economía dependiente de las exportaciones.

Claves de la sesión

Nuevas caídas en las acciones tecnológicas

- Hoy de nuevo el sector tecnológico es el que más cae a ambos lados del Atlántico, ante las ventas de las acciones con mayor cotización, dada la preocupación sobre las valoraciones exigentes y antes de que la Reserva Federal diera indicaciones clave sobre los tipos de interés futuros.

- Donald Trump comentó el martes que no pondrán tropas en Ucrania, pero que EEUU podría proporcionar apoyo aéreo para ayudar a poner fin a la guerra.

- Las acciones de Target corp se han desplomado a pesar de reafirmar su previsión de ventas para todo el año, previendo un descenso de las ventas de un porcentaje de un solo dígito bajo. Además, ha anunciado un nuevo CEO que se enfrenta al reto de revertir los malos resultados de la empresa y la pérdida de cuota de mercado frente a la competencia, con prioridades que incluyen reforzar la estrategia y el diseño de los productos.

Renta fija

Las TIRes de la deuda soberana europea siguen corrigiendo

- Jornada de caídas en las TIRes de los principales bonos soberanos, en un contexto en el que como en EEUU la debilidad del mercado laboral supera los riesgos de inflación, el mercado estima que la Fed recortará tipos en septiembre con un 88% de probabilidad y se espera otro recorte de 25 pb antes de final de año.

- Así, la TIR del Bund a 10 años ha descendido 3 pb a 2,72% y la referencia española 3 pb a un 3,29%. El Treasury a 10 años cae 3 pb hasta un 4,28%.

Materias primas y divisas

Subida en el precio del petróleo que se sitúa en positivo en la semana

- La Administración de Información Energética de Estados Unidos ha publicado que las reservas de petróleo crudo del país disminuyeron más de lo esperado la semana pasada debido a la caída de las importaciones y el aumento de las exportaciones.

- El Departamento de Comercio de EEUU va a aumentar los aranceles sobre el acero y el aluminio en más de 400 productos (turbinas eólicas, excavadoras, electrodomésticos, muebles, motocicletas, etc.).

- El oro ha caído un 0,8% hasta 3.342 dólares.

Noticia empresarial

Estee Lauder

- El gigante de cosméticos ha publicado una previsión anual ajustada del BPA (beneficio por acción) que no cumplió con las expectativas. La caída de las ventas orgánicas en el cuarto trimestre fiscal que termina en junio, fue peor de lo esperado, impulsada por los segmentos de cuidado de la piel y maquillaje.

- Para su año fiscal 2026 prevé un crecimiento orgánico de los ingresos anuales de entre 0% y 3%, muy por encima del descenso del 8% en las ventas del ejercicio fiscal. Prevé un margen operativo ajustado de entre el 9,4% y el 9,9%, lo que refleja una mayor expansión en la segunda mitad del ejercicio fiscal 2026, ya que se espera que los beneficios aumenten de forma secuencial cada trimestre.

- A pesar de las mejoras en ciertas áreas del negocio, el deterioro en el último trimestre refleja la fuerte caída de dos dígitos en su negocio minorista de viajes a nivel mundial, junto con la debilidad en China continental, dado el continuo descenso de la confianza de los consumidores y por una gestión más estricta de las existencias por parte de algunos minoristas.

Principales indicadores macroeconómicos del día

Balanza comercial de Japón

Según el Ministerio de Finanzas de Japón, en julio las exportaciones de bienes acentuaron nuevamente su ritmo de caída a un 2,6% interanual (vs. -0,5% en junio). Por su parte, las importaciones de bienes retrocedieron un 7,5% en términos interanuales tras el ligero incremento de un 0,3% en el mes de junio. Ante esta evolución, el déficit de la balanza comercial de Japón se sitúo en 117.500 millones de yenes (799 millones de USD $).

Tasa de préstamo preferencial de China

El Banco Popular de China ha decidido mantener la tasa de interés de préstamos a 1 año en un 3,0% por 4º reunión consecutiva, en línea con las estimaciones del consenso de analistas. A su vez, la tasa de préstamo a 5 años también ha permanecido sin cambios en agosto, situándose en un 3,50% en un contexto de una menor incertidumbre tras la nueva tregua comercial entre China y la Administración Trump 2.0.

IPC de la Eurozona

- De acuerdo con la lectura final de Eurostat, en julio la tasa de variación interanual del IPC general de la Eurozona se mantuvo estable en un 2,0%, en línea con el objetivo del BCE y coincidiendo con las estimaciones del consenso de analistas. Esta evolución estuvo principalmente explicada por la contribución positiva de los servicios (1,46pp), de los alimentos, alcohol y tabaco (0,63pp), y de los bienes industriales no energéticos (0,18pp). En contraste, con la contribución negativa de la energía (-0,23pp).

- Por su parte, en términos mensuales, los precios de la cesta de la compra en el conjunto del bloque monetario se mantuvieron sin cambios respecto al mes de junio (0,0% vs. 0,3% en junio).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos frescos y energía) permaneció estable por 3er mes consecutivo en un 2,4% interanual.

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en julio la tasa de variación interanual del IPC general repuntó hasta un 3,8% (vs. 3,6% en junio), situándose notablemente por encima del objetivo de inflación del Bank of England y alcanzando su mayor registro en 18 meses. Este avance interanual estuvoprincipalmente explicado por el aumento de las contribuciones de las partidas de transporte (+0,21pp), hostelería (+0,11pp) y alimentos (+0,05pp). En contraste, destacó el descenso de las contribuciones de las partidas de alcohol y tabaco (-0,03pp), salud (-0,03pp) y vivienda (-0,02pp). Por su parte, en términos mensuales, los precios de la cesta de la compra se incrementaron a un ritmo de un 0,1% (vs. 0,3% en junio), por encima de lo proyectado por el consenso de mercado (-0,1%).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) repuntó 0,1pp a un 3,8% interanual (vs. 3,7% en junio).

IPP de Alemania

- Según Destatis, durante el mes de julio, el IPP de Alemania aceleró su ritmo de caída a un 1,5% interanual, tras disminuir un 1,3% en junio. Esta evolución se explicó principalmente por el descenso de los precios de la energía (-6,8%). En contraste, destacó el aumento de los precios de los bienes de equipo (1,8% interanual).

- Por su parte, en términos mensuales, el IPP de Alemania retrocedió un 0,1% (vs. 0,1% en junio).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 15 de agosto, las solicitudes semanales de hipotecas descendieron un 1,4% (vs. 10,9% en la semana anterior). Por su parte, el tipo hipotecario a 30 años se mantuvo prácticamente sin cambios (6,68% vs. 6,67% en la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.