Mercado bursátil

Recuperación generalizada de las bolsas a nivel europeo

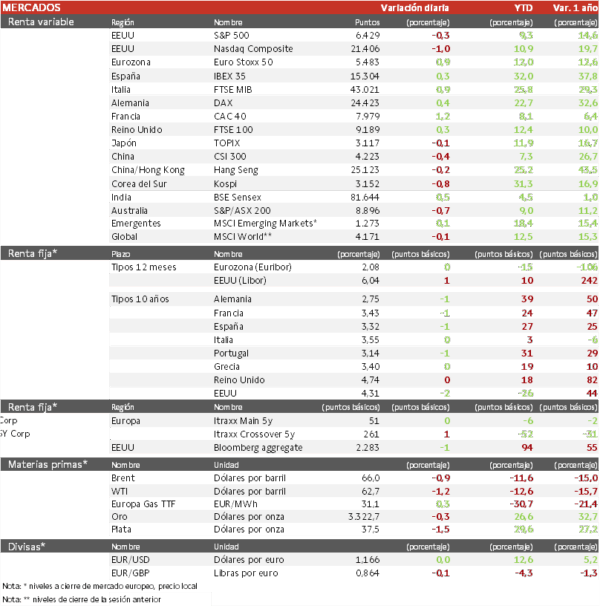

- Los principales índices europeos subieron ligeramente y el sector de defensa cayó, después de que Donald Trump comentara a su homólogo ucraniano, Volodymyr Zelenskiy, que EEUU ayudaría a garantizar la seguridad de Ucrania en cualquier acuerdo de paz para poner fin a la guerra de Rusia. El IBEX 35 cierra con una subida del 0,3%, el CAC 40 es el índice que más sube en Europa con 1,2% y el Euro Stoxx 50 ha avanzado un 0,9%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (0,21%). Paralelamente, el Topix japonés ha limitado su repunte a un 0,14%. La portavoz del Ministerio de Asuntos Exteriores chino, Mao Ning, ha afirmado que la política de China es desarrollar relaciones amistosas y de cooperación tanto con la India como con Pakistán

Claves de la sesión

Las publicaciones empresariales han guiado la sesión

- S&P Global Ratings ha confirmado su calificación AA+ para EEUU, indicando que los ingresos por los aranceles ayudarán a suavizar el impacto de los recortes fiscales en la salud fiscal del país.

- Home Depot, la mayor cadena minorista de productos para el hogar del mundo ha publicado un crecimiento de las ventas comparables en el segundo trimestre fiscal de solo 1%, lo que indica que los consumidores estadounidenses están reduciendo la compras debido a que las tasas de interés todavía altas y las incertidumbres sobre la inflación.

- Intel sube un 7% ya que la administración Trump podría entrar en el capital, tomando una participación de 10%. Además, SoftBank Group ha comprado acciones de Intel por 2000 millones de dólares, para impulsar sus propias ambiciones en el sector de los chips.

Renta fija

Las TIRes de la deuda soberana europea siguen corrigiendo

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el mercado apuesta por que la Reserva Federal aplicará su primera bajada de tipos del año en septiembre, ya que la debilidad del mercado laboral supera los riesgos de inflación, y se espera otro recorte antes de final de año.

- Así, la TIR del Bund a 10 años ha descendido 1 pb a 2,75% y la referencia española 1 pb a un 3,32%. El Treasury a 10 años cae 2 pb hasta un 4,31%.

- Los futuros de los bonos del Estado japonés ampliaron sus pérdidas después de que la venta de deuda pública a 20 años registrara una demanda débil.

Materias primas y divisas

El Brent se mantiene por debajo de 70 dólares

- El petróleo cae un 0,9% ante las especulaciones de que un alto el fuego podría dar lugar a un aumento del suministro ruso.

- El oro ha caído un 0,3% hasta 3.322 dólares.

Noticia empresarial

BHP Group

- Los beneficios anuales del mayor grupo minero han caído más de un cuarto, hasta alcanzar su nivel más bajo desde la pandemia, ya que los precios de sus principales fuentes de ingresos (el mineral de hierro y el carbón coquizable) han sufrido la menor demanda china. En el semestre, ha tenido precios de venta del mineral de hierro un 19% más bajos a nivel interanual, mientras que el carbón para la fabricación de acero bajó casi un tercio.

- El director ejecutivo, Mike Henry, ha comentado que la actual guerra comercial mundial podría seguir pesando sobre el mineral de hierro a corto plazo, pero afirmó que la demanda de mineral de hierro y cobre se ha mantenido bastante fuerte en los sectores de la economía china que hacen un uso intensivo de metales.

Principales indicadores macroeconómicos del día

Balanza por cuenta corriente de la Eurozona

Según el Banco Central Europeo, la balanza por cuenta corriente en junio de la Eurozona disminuyó un 27,9% respecto al mismo periodo de 2024, situándose en 35.830 millones de €. Así, un registro superior a lo estimado por el consenso de analistas (33.400 millones de €).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.