Mercado bursátil

Sesión positiva en Europa después de la llamada entre Trump y Ursula von der Leyen sobre los aranceles

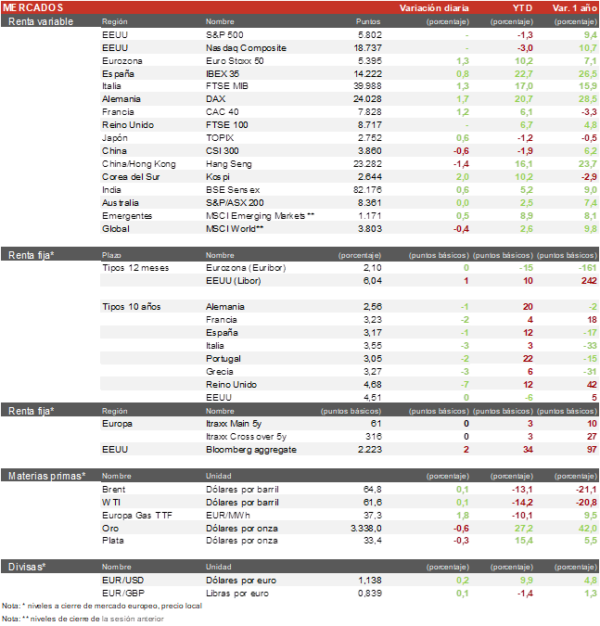

- Los principales índices europeos han tenido un comportamiento positivo después de que Ursula von der Leyen y Donald Trump decidieran retrasar al 9 de julio las decisiones sobre aranceles entre ambas potencias. Al cierre, el Euro Stoxx 50 ha cerrado con una subida del 1,3% y el CAC 40 del 1,2%, el DAX un 1,7% y el IBEX 35 un 0,8%.

- En la región Asia-Pacífico, la mayoria de indices cerraron al alza tras conocerse la noticia entre la Unión Europea y EEUU, destacamos al índice coreano como el mayor beneficiado. Respecto a los indices, en Japón, el TOPIX ha subido un 0,6% y el KOSPI coreano un 2,02%. En China, el Hang Seng de Hong Kong ha caído un 1,3% y el Shanghai Composite ha cerrado plano.

Claves de la sesión

Se deshacen los movimientos sectoriales del viernes y el sector automovilístico recupera parte de las caídas

- En España, el Ibex ha mantenido la inercia alcista provocada por la reunión telefónica entre EEUU y la Unión Europea, donde han acordado retrasar la entrada en vigor de los aranceles y darse tiempo para negociar. En España, las compañías más beneficiadas han sido ArcelorMittal (+4,3%), IAG (+3,13%) e Indra (+2,88%). La parte negativa ha recaído principalmente sobre el sector utilities, con bajadas alrededor del 0,3%, un sector que fue el más beneficiado la semana pasada tras conocerse la propuesta de aranceles del 50% a la UE por parte de Trump.

- En Europa, los flujos sectoriales se han movido a los mismos sectores de donde se fueron el viernes, el sector más beneficiado ha sido el de los automóviles, seguido del sector del lujo y textil. En el lado positivo, destacamos a Stellantis (+5%), Siemens (+2,9%) y Volkswagen (+2,5%). En Reino Unido, la bolsa permaneció cerrada.

- En EEUU, los mercados permanecieron cerrados debido a la festividad del día de los caídos (Memorial Day).

Renta fija

Las TIRes de la deuda soberana se mantienen estables

- Jornada de ligeras bajadas en las TIRes de los bonos europeos.

- Así, la TIR del Bund a 10 años cierra con una bajada de 1 pb en el 2,56% y la referencia española en el 3,177% tras bajar 1 pb. Por su parte, el Treasury de EEUU a 10 años se mantiene en el 4,51%.

Materias primas y divisas

El EUR/USD continua al alza y se acerca a los máximos de abril

- El barril de Brent ha aumentado un 0,1% hasta los 64,2 $.

- El EUR/USD se mantiene al alza en la sesión y se sitúa en torno a 1,1380.

- El oro desciende un 0,5% y se sitúa en los 3.338 $/onza, en una sesión muy negativa para el metal tras la tregua entre EEUU y la Unión Europea.

Noticia empresarial

BYD

Las acciones del fabricante de baterías chino, que recientemente había salido a bolsa en la bolsa de Hong Kong, han caído un 8,25% debido a que la empresa decidió comenzar una serie de recortes en los precios de las baterías a partir del 23 de mayo. Descuentos que van entre el 20 y el 34% en función de los distintos modelos de baterías. Este cambio ha provocado caídas también en varias empresas de coches eléctricos chinos.

Principales indicadores macroeconómicos del día

IPP de España

- Según los datos del INE, la tasa de variación interanual de los precios industriales en España en abril se situó en un 1,9% (vs. 4,6% en marzo). Por partidas, la energía registró el mayor avance interanual (5,7%), tras el suceso del apagón nacional, seguido del de los bienes intermedios (0,1%). En contraste, los costes de bienes de consumo no duradero registraron un descenso interanual de un 1,3% respecto al mismo periodo de 2024.

- Paralelamente, los precios industriales en España en términos mensuales cayeron un 2,9%, tras haber descendido un 4,1% en marzo.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.