Mercado bursátil

Avances generalizados en Europa por mayor optimismo sobre las negociaciones comerciales

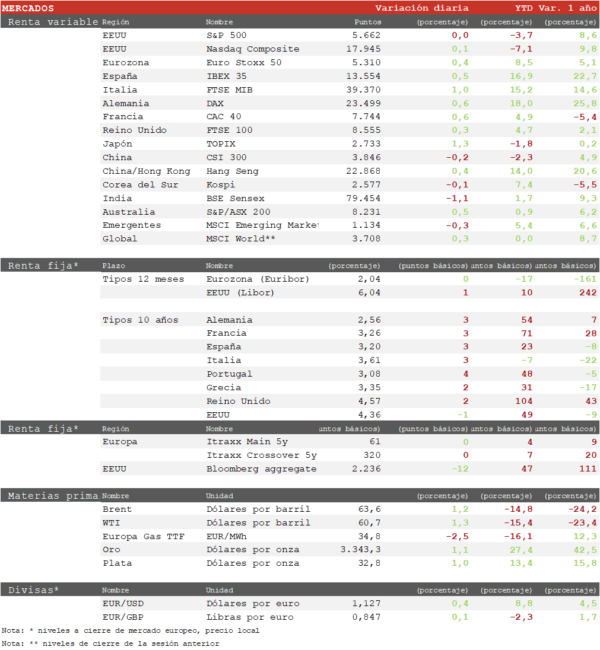

- Los principales índices europeos finalizan la semana con una sesión de avances generalizados ante el optimismo generado por el inicio de las conversaciones entre China y EEUU este fin de semana. Hoy ha destacado el CAC 40 francés con un repunte de un 0,6% gracias al rebote en algunos de los valores más penalizados por los aranceles como Autos y Lujo. El DAX 40 alemán continúa su racha positiva y hoy ha alcanzado nuevos máximos históricos, superando los niveles previos a la corrección de abril. Por su parte, el Euro Stoxx 50 ha subido un 0,4%.

- En la región Asia-Pacífico la sesión ha tenido un tono mixto con la bolsa china cayendo ligeramente a la espera de la primera reunión de los gobiernos de China y EEUU este fin de semana. El dato de exportaciones de abril ha sorprendido con un aumento de un 8% interanual mientras las importaciones crecían un 2%. Este crecimiento ha sido posible, pese a la fuerte caída de las exportaciones a EEUU de un 20%, gracias al aumento del comercio con el resto de Asia y Europa. En este contexto, el Hang Seng hongkonés ha rebotado un 0,4% y el CSI 300 chino ha perdido un 0,2%. Por su parte, el Topix japonés ha repuntado un 1,6%.

Claves de la sesión

El rally se estabiliza esta semana

- El rally desde los mínimos de abril se ha moderado esta semana en la que han predominado los movimientos de consolidación en la mayoría de las bolsas mundiales. El mercado parece haber descontado ya un escenario más benigno con los aranceles, lo que deja poco margen a sorpresas positivas en los próximos días. Así, el anuncio del acuerdo con el Reino Unido y del inicio de las negociaciones con China no se han traducido en nuevas ganancias para los índices salvo algunas excepciones.

- Con la publicación de resultados casi finalizada y sin novedades de la reunión de la Fed, entramos en una fase de espera propicia para un proceso de estabilización de las bolsas en las próximas semanas

Renta fija

Ligeros repuntes de rentabilidad tras el mensaje de la Fed de “esperar y ver”

- El mensaje de la Fed de “esperar y ver” señalando el aumento de los riesgos de inflación ha favorecido un ligero repunte de las curvas soberanas dentro de un contexto general de estabilidad. La Fed se encuentra ante un dilema porque la subida de aranceles puede favorecer un aumento de la inflación, pero a la vez un menor crecimiento económico. En esta disyuntiva, de momento la Fed se inclina por evitar riesgos inflacionistas manteniendo sin cambios los tipos.

- Así, la TIR del Bund a 10 años ha repuntado hoy 3 pb al2,56% y la referencia española 3 pb a un3,20%. La yield del Treasury a 10 años cede 1 pb hasta un 4,36%.

Materias primas y divisas

Rebote del crudo y el dólar

- El precio del petróleo parece finalmente iniciar un rebote tras unas semanas de debilidad con el Brent moviéndose por debajo de 60 $/barril. El rebote del crudo se ha apoyado en unos niveles de sobreventa acusados y el optimismo general sobre los aranceles.

- El dólar se ha beneficiado igualmente de este optimismo y esta semana el EUR/USD ha caída a las cercanías de 1,12, su nivel más bajo en un mes.

Noticia empresarial

Enel

- La segunda mayor eléctrica de Europa tuvo en el 1T 25 un crecimiento de ingresos en España del 12% interanual y del 54% en Norteamérica, que compensó la caída del 7% en Italia. A nivel de Ebitda, creció un 1% ante los mejores resultados integrados de España y el crecimiento de Redes en Italia, a pesar de haber estado limitado por la normalización del margen en Italia.

- Ha llevado a cabo un gran plan de desinversiones y ahora el apalancamiento de 2,5x deuda neta/Ebitda ya no es un problema, por lo que puede centrarse de nuevo en el crecimiento. En noviembre de 2024 actualizó su estrategia con un aumento de un 20% de su plan de inversiones hasta 43.000 millones de euros, centrándose en Redes (26.000), alcanzando 52.000 millones de RAB (base de activos regulatorios) en 2027, y en Renovables (12.000), hacia la eólica y el almacenamiento para añadir 4 GW al año.

- Respecto a su filial Endesa (donde controla el 70% del capital), tras la reapertura de centrales nucleares en Alemania y el apagón en España del 28 de abril, podría beneficiarse de un retraso en los planes del Gobierno del cierre de nucleares. La energía nuclear abastece el 20% de la demanda en España y las centrales todavía tienen una vida útil de 15 años. Además, un cierre de estas antes de que avance la instalación renovable, aumentaría el precio de la electricidad.

Principales indicadores macroeconómicos del día

Balanza comercial de China

- En abril, las ventas al exterior de China moderaron su ritmo de crecimiento a un 8,1% interanual (vs. 12,4% en marzo), superando las estimaciones del consenso de analistas (1,9%). Paralelamente, en términos interanuales, las importaciones se redujeron un 0,2%, tras haber disminuido un 4,3% en marzo, siendo el 4º mes consecutivo de caída en las compras al exterior.

- Ante esta evolución, en abril el superávit de la balanza comercial China se redujo hasta 96.180 millones de $ (vs. 102.600 millones de $ en marzo).

Índice de Producción Industrial de Italia

- Según ISTAT, en marzo la producción industrial en Italia disminuyó un 1,8% en términos interanuales, tras caer un 2,6% en febrero, manteniendo la tendencia descendente desde febrero de 2023 aunque a un menor ritmo. Por su parte, en términos mensuales, el output industrial aumentó un 0,1% (vs. -0,9% en febrero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo