Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

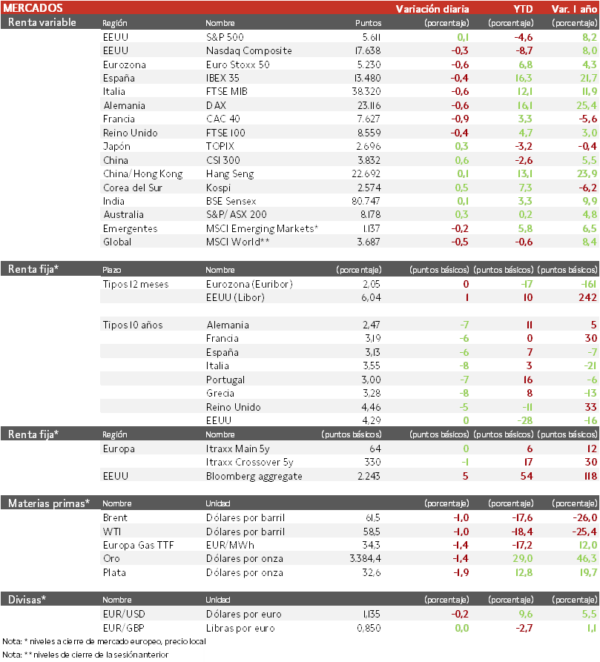

Los principales índices europeos han corregido parte de la recuperación reciente y se vuelven a desligar de los índices estadounidenses. El IBEX 35 cierra con una caída del 0,4%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,9% y el Euro Stoxx 50 se ha dejado un 0,6%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una revalorización de 0,13%, mientras que el Topix japonés ha vuelto de dos sesiones sin cotizar por festividad con una subida de 0,31%. Las autoridades chinas han anunciado una serie de medidas de estímulo, entre ellas recortes de los tipos de interés y una importante inyección de liquidez, para combatir la situación arancelaria actual.

Claves de la sesión

Mercado con el foco puesto en la reunión entre EEUU y China

Las acciones estadounidenses suben ligeramente junto al dólar, ya que EEUU y China tendrán sus primeras conversaciones comerciales desde que el presidente Donald Trump desató su guerra arancelaria global. Con esta situación, los diferentes mensajes hasta ahora de los dos países, han causado que muchas empresas hayan detenido sus previsiones. Además, la Administración Trump ha comentado que los posibles acuerdos con los principales socios comerciales están en marcha.

La Primera Ministra de Italia, Giorgia Meloni, ha confirmado que aumentarán el gasto en defensa para aumentar del 1,5% al 2% del PIB, como indica el objetivo de la OTAN.

Renta fija

Las TIRes de la deuda soberana corrigen a la espera de la reunión de la Fed

Jornada de caídas en las TIRes de los principales bonos soberanos, antes de la reunión de política monetaria de la Reserva Federal, en un contexto en el que no se espera que recorte de los tipos hasta julio, por lo que la atención estará en los comentarios sobre el panorama comercial e inflacionista.

Así, la TIR del Bund a 10 años ha descendido 7 pb a 2,47% y la referencia española 6 pb a un 3,13%. El Treasury a 10 años se sitúa en 4,29%.

Materias primas y divisas

La caída de hoy en el precio del petróleo supone la séptima de las últimas ocho sesiones

El precio del Brent ha caído un 17% en el año, recientemente arrastrado por los sólidos suministros de América y los planes de la OPEP+ de aumentar la producción, a la vez que por el miedo a las políticas comerciales de Donald Trump. A su vez, las tensiones comerciales con Estados Unidos mermarán la demanda de gas natural licuado de los compradores asiáticos, siendo China el país que experimente el descenso más pronunciado.

Por su parte, la cotización del gas TTF a un mes ha recuperado en mayo un 10%, pero sigue en 35 €/MWh, al nivel de hace un año.

El oro ha caído un 1,4% hasta los 3.380 dólares, ante la desescalada en la tensión, por la reunión entre EEUU y China de esta semana en Suiza.

Noticia empresarial

Novo Nordisk

La farmacéutica danesa cerró el primer trimestre con un crecimiento del 19% en ventas y un incremento del 5% en el BPA, con el negocio de diabetes (Ozempic) como principal motor, mientras que la división de obesidad (Wegovy) se vio afectada por la reducción de inventarios en EEUU, en un contexto marcado por la presencia de preparados magistrales. A nivel operativo, el margen se mantuvo sólido y el beneficio creció un 21%, reflejando una buena contención de costes.

La compañía ha revisado ligeramente a la baja su guía anual por la menor penetración de sus tratamientos GLP-1 en EEUU, aunque anticipa una mejora a partir del 22 de mayo, cuando expirará la autorización para las versiones no autorizadas de Wegovy. Desde julio, el nuevo contrato con CVS debería impulsar volúmenes. Además, ha completado el ensayo pivotal de CagriSema y ha solicitado la aprobación del primer tratamiento oral para obesidad basado en su nueva molécula, semaglutida.

Principales indicadores macroeconómicos del día

PMI del sector servicios de Japón

El PMI del sector servicios de abril en Japón aumentó notablemente hasta 52,4 puntos (vs. 50,0 puntos en marzo), manteniéndose en terreno de expansión. Esta evolución fue explicada por el aumento de las ventas y del empleo.

Pedidos de fábrica en Alemania

Según Destatis, en marzo, los pedidos de fábrica en Alemania aumentaron un 3,6% en términos mensuales, tras mantenerse sin cambios en febrero (0,0%). Una evolución notablemente superior a lo esperado por el consenso de analistas (1,4%). Por su parte, en términos interanuales registró un incremento de un 3,8% (vs. -0,2% en marzo).

Balanza comercial de Francia

En marzo, en términos mensuales, las exportaciones en Francia aumentaron hasta 52.600 millones de € (vs. 49.800 millones de € en febrero). Paralelamente, las importaciones registraron un incremento hasta 58.500 millones de € (vs. 57.500 millones de € en febrero).

Ante esta evolución, el déficit de la balanza comercial de Francia disminuyó a 6.200 millones de €, tras situarse en 7.700 millones de € en febrero.

Ventas minoristas de Italia

Según ISTAT, en marzo, las ventas minoristas en Italia en términos interanuales disminuyeron un 2,8% (vs. -1,4% en febrero). Paralelamente, en términos mensuales se contrajeron un 0,5% (vs. -0,1% en febrero), situándose notablemente por debajo de la caída de un 0,2% proyectada por el consenso de analistas.

Ventas minoristas de la Eurozona

Según ISTAT, en marzo, las ventas minoristas en Italia en términos interanuales disminuyeron un 2,8% (vs. -1,4% en febrero). Paralelamente, en términos mensuales se contrajeron un 0,5% (vs. -0,1% en febrero), situándose notablemente por debajo de la caída de un 0,2% proyectada por el consenso de analistas.

Ventas minoristas de la Eurozona

Según Eurostat, las ventas minoristas de marzo en la Eurozona crecieron un 1,5% respecto al mismo periodo del año anterior (vs. 1,9% en febrero), ligeramente por debajo de lo estimado por el consenso de analistas (1,6%). En términos mensuales, el volumen de ventas minoristas registró un ligero descenso de un 0,1%, tras aumentar un 0,2% en febrero.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 2 de mayo, las solicitudes semanales de hipotecas en EEUU aumentaron un 11,0% (vs. -4,2% la anterior semana), representando su primer incremento tras registrar 3 semanas de caídas consecutivas. Por su parte, el tipo hipotecario a 30 años disminuyó hasta un 6,84% (vs. 6,89% la anterior semana). En un contexto, en el que tendrá lugar hoy la reunión de tipos por parte de la Reserva Federal, donde se prevé que no realicen ningún recorte del precio del dinero.

Nuevos estímulos monetarios en China

El gobernador del PBoC y los reguladores financieros de China han anunciado este miércoles un paquete de medidas monetarias para incentivar nuevamente el consumo e inversión de los hogares y empresas ante el impacto de la guerra comercial con EEUU. Entre estas medidas destacan el recorte de las tasas de referencia de recompra a 7 días en 10 pb a un 1,4 (vs. 1,5% establecido anteriormente). Paralelamente, la institución monetaria china también reducirá el coeficiente de reservas obligatorias en 50 pb, y las tasas hipotecarias 25 pb hasta un 2,6% (vs. 2,85% actual).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo