Mercado bursátil

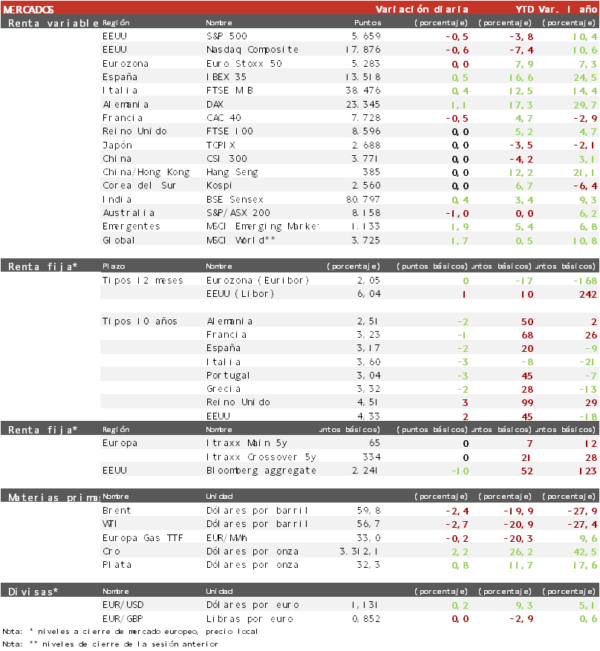

Los índices europeos agregados registraron escasas variaciones en una sesión de comportamiento desigual entre los diferentes sectores e índices nacionales. Tras los avances de la semana pasada, hoy los mercados se tomaron un respiro, atentos a las nuevas declaraciones de Trump sobre los aranceles. Ha destacado el DAX alemán con un avance de un 1,1% que le sitúa a menos de un 0,5% de sus máximos intradía de marzo. El IBEX 35 cierra con una subida de un 0,5%, siendo el primer índice europeo en alcanzar nuevos máximos anuales. Por su parte, el Euro Stoxx 50 ha cerrado sin cambios.

En la región Asia-Pacífico, las bolsas han permanecido cerradas por festividad. El presidente Donald Trump ha comentado que no tenía planes de hablar con el presidente de China en los próximos días, aunque sí podría firmar acuerdos comerciales con otros socios esta semana.

Claves de la sesión

Los inversores impulsan la valoración de la bolsa alemana

El Stoxx 600 ha cerrado hoy ligeramente por encima del cierre del 2 de abril, recuperando todas las pérdidas del desplome por el anuncio de los aranceles, aunque se encuentra todavía un 5% por debajo de sus máximos anuales. En contraste, los inversores siguen decantándose por la bolsa alemana, elevando su PER forward a 15,5x, máximo de cuatro años. En términos relativos, el PER del DAX está en su nivel más alto frente al del Stoxx 600 desde 2009. El atractivo de la bolsa alemana se deriva de las expectativas de un gran impulso fiscal en los próximos años que puede elevar los beneficios de sus empresas tras la atonía de la última década.

En EEUU, el S&P 500 podría frenar su racha histórica de nueve sesiones al alza consecutiva ante la ausencia de señales de avances en las negociaciones con China, y pese al repunte experimentado por el ISM de servicios desde 50,4 hasta 52,3.

Como dato negativo, un cuarto de las empresas del S&P 500 que han reportado han mencionado la recesión en sus conference calls. Además, McDonald’s y Starbucks publicaron la semana pasada sus resultados, confirmando un deterioro de la confianza.

Renta fija

Escasas variaciones de las TIRes de la deuda soberana.

Jornada de escasas variaciones en las TIRes de los principales bonos soberanos después de los repuntes experimentados la semana pasada por el sólido dato de creación de empleo en abril en EEUU, que aleja el riesgo de recesión.

Así, la TIR del Bund a 10 años ha descendido 2 pb a2,51% y la referencia española 2 pb a un3,17%. El Treasury a 10 años repunta 2 pb hasta un4,33%.

Materias primas y divisas

El Brent cae por debajo de 60 $/barril por aumento de producción de la OPEP+

Nueva caída de la cotización del petróleo, con el Brent perdiendo la cota de 60 $/barril, tras el anuncio de la OPEP+ de un aumento adicional de la producción de 411.000 barriles diarios a partir de junio, que va a provocar un exceso de oferta en los próximos meses.

El EUR/USD se ha estabilizado en los últimos días por encima de la cota de 1,13.

Noticia empresarial

Banco Santander

El mayor banco de Europa ha vendido el 49% de su filial polaca Santander Bank Polska a Erste Group por 6.800 millones de euros, una de las mayores operaciones bancarias de los últimos años en Europa. El múltiplo ha sido de 2,2 veces precio sobre el valor tangible del libro. La mitad de lo ingresado se destinará en recomprar acciones, por lo que podría aumentar el objetivo de 10.000 millones de su guía de febrero. La operación está dentro del marco estratégico de rotar de Europa a América.

Principales indicadores macroeconómicos del día

Índice Sentix de la Eurozona

En mayo, el índice Sentix de la Eurozona ha registrado una notable mejora hasta un -8,1 puntos (vs. -19,5 puntos en abril), situándose por encima de las estimaciones del consenso de analistas (-14,9) en coyuntura marcada por la pausa parcial de 90 días de los aranceles impuestos en el “Día de la Liberación de America” por parte de la Administración Trump 2.0.

PMI e ISM no manufacturero de EEUU

En la lectura final de abril, el PMI del sector servicios en EEUU se moderó significativamente a 50,8 puntos (vs. 54,4 en marzo), siendo su nivel más bajo desde noviembre de 2023 ante el deterioro de la confianza del sector privado y la creciente incertidumbre generada por la guerra comercial 2.0 que ha limitado la demanda y expectativas empresariales ante la caída de los nuevos pedidos procedentes del exterior. De esta forma, el PMI compuesto estadounidense presentó una notable caída hasta 50,6 puntos (vs. 53,5 puntos en marzo), situándose por debajo de las estimaciones del consenso de analistas (51,2 puntos).

En contraste, el ISM no manufacturero en abril aumentó hasta un 51,6% (vs. 50,8% en marzo). Una cifra notablemente por encima de las proyecciones del consenso de analistas (50,2%)

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo