El Banco Bilbao Vizcaya Argentaria (BME; BBVA; ES0113211835) ofrece servicios de banca minorista, mayorista y de inversión: préstamos al consumo e hipotecarios, banca privada, gestión de activos, seguros, fondos de inversión y servicios de intermediación de valores. Es una de las mayores entidades financieras del mundo y sus principales mercados son España, México, Turquía y América del Sur.

Resultados 1T 2025

BBVA presentó ayer (29/04/2025) por la mañana sus resultados del 1T 2025, que han superado las previsiones. Empezó la sesión con subidas del 4%, pero el mensaje de su presidente alertando de las incertidumbres del negocio en México provocaron un giro a la baja que afectó también al Banco Santander, cerrando ambos con pérdidas de en torno al 2%.

BBVA obtuvo un resultado atribuido de 2.698 millones EUR en el primer trimestre de 2025, lo que supone un incremento del 22,7% interanual y es un 10,9% superior al conseguido en el anterior trimestre. El BPA (beneficio por acción) crece el 25% interanual hasta los 0,45 €. El beneficio superó las previsiones de los analistas, que esperaban algo más de 2.300 millones EUR.

Los ingresos por comisiones se han incrementado el 9% (+19,3% a tipos de cambio constantes) y se sitúan en 2.060 millones EUR, mientras el margen de intereses se ha reducido el 1,7% hasta los 6.398 millones EUR (si bien crece +8,5% a tipos de cambio constantes). El ROF (resultado de operaciones financieras) crece el 23% interanual hasta los 948 millones (+40,1% a tipos de cambio constantes).

Los gastos de explotación han crecido en el trimestre el 5,3%, principalmente debido a un incremento de los gastos de personal, que crecen el 6,9%.

Destaca el ROTE (retorno sobre el patrimonio tangible), que crece hasta el 20,2%, vs. 17,7% en el 1T 2024 y 19,7% en el 4T 2024. La ratio CET1 crece +21 puntos básicos hasta el 13,09% a la finalización del 1T 2025, por encima del rango objetivo (11,5% – 12%).

La ratio de eficiencia mejora 469 puntos básicos hasta el 38,2%. La mora baja hasta el 2,9% desde el 3% a cierre del anterior trimestre y el coste del riesgo cae hasta el 1,30% (desde el 1,43% de 2024).

La cartera de préstamos creció un 15% en euros constantes, destacando España y México, donde la financiación a empresas ha crecido un 8,5% y un 25% respectivamente.

La captación de clientes del Grupo BBVA se ha comportado muy positivamente. En el 1T 2025 logró captar 2,9 millones de nuevos clientes, el 66% a través de canales digitales.

Por áreas geográficas, España obtuvo un beneficio de 1.024 millones (+43,8% interanual), México 1.332 millones (-7,6% interanual y +7,8% a tipo de cambio constante), Turquía 158 millones EUR (+9,9% interanual y +219,9% a tipos de cambio constantes) y América del Sur 218 millones (+82,9% interanual y +236,2% a tipos de cambio constantes).

Respecto a la OPA de BBVA sobre el Banco Sabadell, la CNMC tuvo que posponer su decisión, que se esperaba para el pasado lunes, debido al apagón, si bien se espera que se pronuncie en los próximos días.

Análisis fundamental

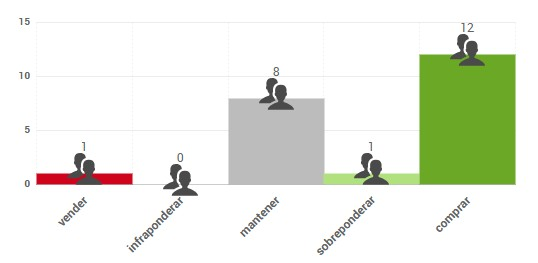

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 13,15 €, lo que supondría un potencial de revalorización del 9%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Análisis técnico

Su tendencia de largo plazo es alcista con un primer objetivo en la zona de 13,59. El valor frenó su caída en la media de 200 sesiones, que está actuando como soporte, e inició con objetivo en la zona de máximos recientes.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.