Mercado bursátil

Jornada de menos a más a nivel europeo

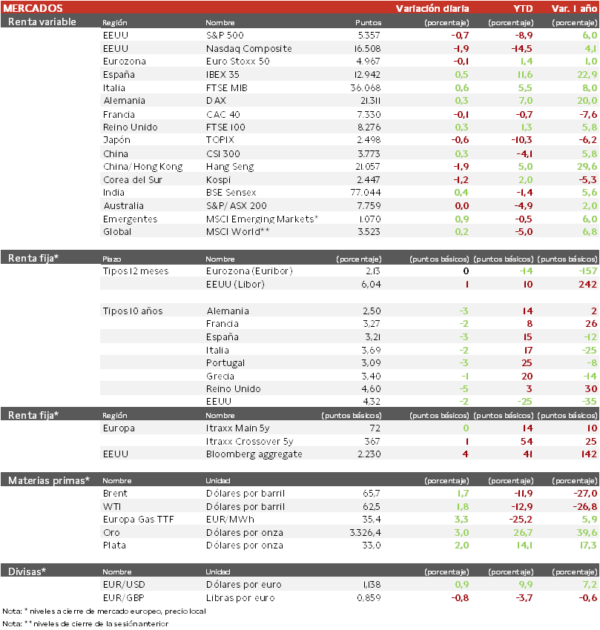

- Los principales índices europeos continúan la semana en verde. La Organización Mundial del Comercio ha recortado sus previsiones para 2025, estimando que el comercio disminuiría un 0,2% en el año, 3 pp menos de lo que habría sido sin la confirmación de la guerra comercial de EEUU. El IBEX 35 cierra con una subida del 0,5%, el FTSE MIB es el índice que más sube en Europa con un 0,6% y el Euro Stoxx 50 se ha dejado un 0,1%.

- China podría estar abierta a negociar con Estados Unidos, lo que desató cierto optimismo sobre la posibilidad de aliviar las tensiones comerciales. Hoy, en la región Asia-Pacífico, el Hang Seng hongkonés ha retrocedido un 1,9%. Paralelamente, el Topix japonés ha limitado su caída a un 0,6%. La economía china presenta un fuerte dato de crecimiento del PIB durante el primer trimestre en el +5.4% por la evolución del consumo y el impulso de las exportaciones. China anuncie nuevas medidas en el segundo semestre.

Claves de la sesión

Nueva sesión marcada por la política arancelaria

- Además de profundizar el estudio sobre las importaciones farmacéuticas y de chips. La Administración Trump ordenó investigar posibles nuevos aranceles a minerales críticos.

- Además, ha impuesto restricciones a las exportaciones de Nvidia a China, tanto para su chip de IA H20 como para el MI308 de AMD.

- En marzo la tasa de variación interanual del IPC general de la Eurozona se moderó hast 2,2% (vs. 2,3% en febrero), su menor registro desde noviembre de 2024. En marzo, las ventas minoristas en EEUU mostraron un notable incremento de un 4,60% interanual (vs. 3,11% en febrero), impulsada en parte por el anticipo de las compras de los hogares para sortear el impacto inicial de los nuevos aranceles.

Renta fija

Las TIRes de la deuda soberana corrigen

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, en un contexto en el que se espera que mañana el Banco Central Europeo recorte los tipos 25 pb, y el siguiente recorte se espera en julio. Esta tarde Jerome Powell, presidente de la Fed, dará un discurso.

- Así, la TIR del Bund a 10 años ha descendido 3 pb a 2,50% y el Treasury a 10 años cae 2 pb hasta un 4,32%. Por su parte, los bonos del Reino Unido continúan con caídas de rentabilidad, después de que la inflación se redujera más de lo esperado en marzo, y el mercado espere más recortes de los de interés del Banco de Inglaterra.

Materias primas y divisas

Subida en el precio del petróleo que se sitúa en positivo en la semana

- Irak planea recortar sus exportaciones de petróleo este mes ante la creciente presión para que cumpla su objetivo de producción OPEP+. Se trata del segundo mayor productor del grupo y pretende reducir los envíos en 70.000 barriles diarios hasta 3,2 millones de bd en abril.

- El oro ha superado los 3.300 dólares por onza tras las noticias de que Donald Trump ha ordenado una investigación sobre los minerales críticos, y el aumento de las reservas de los Bancos Centrales que han continuado fuertes durante el mes de marzo, especialmente China.

Noticia empresarial

ASML

- La multinacional holandesa líder mundial en fabricar equipos de litografía para imprimir patrones en los semiconductores, ha presentado unos datos del 1T con debilidad en los pedidos recibidos y unas previsiones menores de lo esperado para el 2T 25.

- Las ventas fueron un 46% superiores interanualmente, con margen de 54%. El Ebit de 2.700 millones es muy superior a hace un año.

- La compañía ha advertido que no sabe cómo cuantificar el impacto de los aranceles, y cómo cambiarán a la industria de los semiconductores. China representó el 27% de las ventas netas de máquinas, su segundo mayor mercado. Hace un año contribuía con el 40%, pero EEUU ha prohibido las exportaciones de tecnologías avanzadas de semiconductores a China para frenar que desarrollen esta industria, la IA y la militar.

- Con todo, ha mantenido sus previsiones para 2025, ya que espera que siga habiendo alta demanda de IA.

Principales indicadores macroeconómicos del día

PIB de China

- Según la Oficina Nacional de Estadística de China, en el 1T de 2025, el PIB registró un incremento de un 5,4% en términos interanuales al igual que en el 4T de 2024, y ligeramente superior a las estimaciones del consenso de analistas (5,2%). En un contexto donde las exportaciones se han incrementado ante el aprovisionamiento de bienes por parte de las empresas y negocios previo al anuncio de los nuevos aranceles de la Administración Trump el pasado 2 de abril.

- Por su parte, en términos intertrimestrales la actividad económica mostró una moderación de su ritmo de avance hasta un 1,2% (vs. 1,6% en el 4T de 2024), situándose por debajo de las estimaciones del consenso de analistas (1,4%).

Ventas minoristas de China

Según la Oficina Nacional de Estadística de China, en marzo las ventas minoristas registraron un crecimiento de un 5,9% interanual (vs. 4,0% en febrero), un dato por encima de lo proyectado por el consenso de analistas (4,2%) y apoyado en parte por la política de ayudas del Gobierno a la compra de bienes duraderos.

Producción industrial de China

En marzo, la producción industrial de China mostró un notable crecimiento de un 7,7% interanual (vs. 5,9% en febrero), superando las estimaciones del consenso de analistas (5,9%).

Tasa de desempleo de China

Según la Oficina Nacional de Estadística de China, en marzo la tasa de desempleo de China se situó en un 5,2% de la población activa, reduciéndose 0,2 pp respecto al mes anterior y siendo inferior a la cifra estimada por el consenso de analistas (5,3%).

Balanza por cuenta corriente de la Eurozona

Según el Banco Central Europeo, la balanza por cuenta corriente de febrero en la Eurozona aumentó un 3,98% respecto al mismo mes de 2024. Sin embargo, en términos absolutos, la balanza por cuenta corriente registró un menor superávit de 34.285 millones de €, frente a 40.306 millones de € en enero.

IPC de la Eurozona

- Según la lectura final de Eurostat, en marzo la tasa de variación interanual del IPC general de la Eurozona se moderó ligeramente hasta un 2,2% (vs. 2,3% en febrero), su menor registro desde noviembre de 2024. Este avance interanual estuvo principalmente explicado por la contribución de los servicios (+1,56pp), seguidos de los alimentos, alcohol y tabaco (+0,57pp) y los bienes industriales no energéticos (+0,16pp), en contraste con la contribución negativa de la energía (-0,10pp).

- En una coyuntura en la que, en términos mensuales, los precios de la cesta de la compra en el bloque monetario europeo aceleraron su crecimiento hasta un 0,6% (vs. 0,4% en febrero). Por su parte, la tasa de inflación subyacente (excluyendo alimentos y energía) se moderó hasta un 2,5% interanual, tras situarse en 2,6% en febrero.

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en marzo la tasa de variación interanual del IPC general se moderó a un 2,6% (vs. 2,8% en febrero), manteniéndose por encima del objetivo del 2,0% del Bank of England por 6º mes consecutivo. En términos mensuales, el ritmo de avance de la tasa inflación general se redujo 0,1 pp hasta un 0,3% (vs. 0,4% en febrero).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) se moderó ligeramente a un 3,4% interanual (vs. 3,5% en febrero).

IPC de Italia

Según la lectura final de Istat, en marzo, la tasa de variación interanual del IPC general de Italia repuntó a un 1,9%, acelerando su crecimiento tras situarse en un 1,6% en febrero. Por su parte, en términos mensuales el ritmo de avance de la inflación general fue de un 0,3% (vs. 0,2% en febrero).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 11 de abril, las solicitudes semanales de hipotecas en EEUU disminuyeron un 8,5% respecto a la anterior, frente al incremento de un 20,0% anterior. Por su parte, el tipo hipotecario a 30 años se incrementó ligeramente hasta un 6,81% (vs. 6,61% la anterior semana).

Ventas minoristas de EEUU

- En marzo, las ventas minoristas en EEUU mostraron un notable incremento de un 4,60% interanual (vs. 3,11% en febrero), impulsada en parte por el anticipo de las compras de los hogares para sortear el impacto inicial de los nuevos aranceles de la Administración Trump.

- En términos mensuales, esta variable registró un aumento de un 1,4%, tras aumentar un 0,2% en febrero y superando las estimaciones del consenso de analistas (1,3%).

Producción industrial de EEUU

En marzo, la producción industrial en EEUU registró una disminución de un 0,3% respecto al mes anterior, frente a su crecimiento de un 0,7% en febrero. Por su parte, en términos interanuales el output industrial se desaceleró hasta un 1,34%, 0,11 pp menos que en febrero (1,45%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.