Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

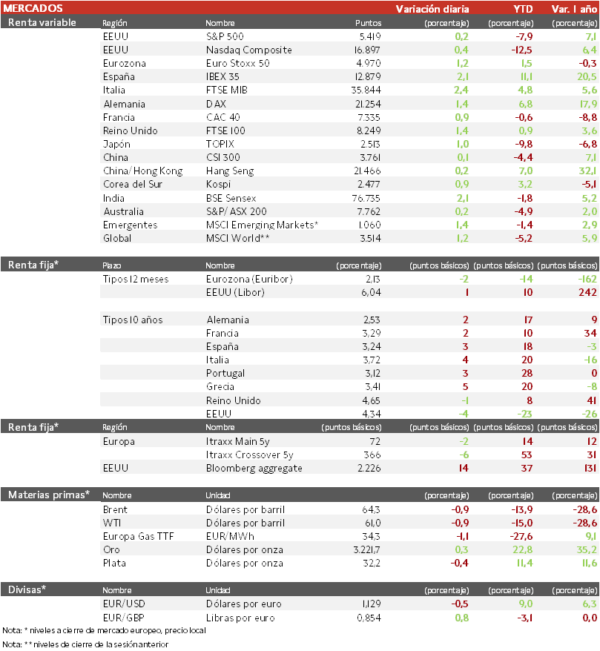

- Los principales índices europeos acumulan cerca de una semana de subida continua, mostrando signos de consolidación, ya que las exenciones arancelarias de Donald Trump han suscitado esperanzas de que pueda haber margen para negociar. El IBEX 35 cierra con una subida del 2,1%, el FTSE MIB es el índice que más ha avanzado en Europa con un 2,4% y el Euro Stoxx 50 ha ascendido un 1,2%. Los sectores cíclicos han experimentado las mayores subidas.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha subido un 0,2%. Donald Trump planteó una posible pausa en los aranceles a los automóviles, proporcionando un nuevo alivio al mercado después de que suspendiera los gravámenes a algunos productos electrónicos de consumo. Hoy, el Topix japonés ha recortado su distancia respecto a China subiendo un 1,0%, con especial repunte de los fabricantes de automóviles como Toyota y Honda.

Claves de la sesión

Continúan las buenas publicaciones de los bancos estadounidenses

- El repunte de los grandes bancos estadounidenses tras unos sólidos resultados impulsó a continuar la subida.

- Los índices estadounidenses a cierre de sesión europea cotizaban en verde, por tercera sesión consecutiva y tras la subida de cerca de 10% del miércoles. El S&P 500 en 5420 supone de nuevo un múltiplo PER exigente de 21x. A su vez, el sentimiento de los inversores respecto a las perspectivas económicas es el más negativo en tres décadas.

- Hoy ha destacado Boeing, ya que parece que China ordenó a las aerolíneas que tiene de cliente que no aceptaran más entregas de aviones, en medio de la guerra arancelaria que ha terminado en una tasa de hasta el 145% a los productos chinos.

Renta fija

Las TIRes de la deuda soberana europea repuntan tras los recientes recortes

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos europeos, en un contexto en el que la rentabilidad del bono a 10 años estadounidense continúa alejándose del 4,5%, ante la vuelta a la expectativa de un recorte de tipos de la Fed en verano. El Secretario del Tesoro, Scott Bessent, restó importancia a la reciente ola de ventas y descartó las especulaciones de que los países extranjeros se estuvieran deshaciendo de sus tenencias.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,53% y la referencia española 3 pb a un 3,24%. El Treasury a 10 años cae 4 pb hasta un 4,34%.

Materias primas y divisas

El Brent cae 0,9%

- La cotización del petróleo se ha estabilizado en torno a 65 dólares por barril, con los traders ponderando hoy una perspectiva de restricciones más laxas sobre el crudo iraní.

- Por su parte, la cotización del gas TTF a un mes ha caído un 30% en 2025.

- El oro se sitúa en su máximo histórico en 3.222 dólares.

Noticia empresarial

Ericsson

- El fabricante sueco de equipos de redes de telecomunicaciones ha publicado sus resultados del primer trimestre por encima de las expectativas, ya que poco a poco los operadores de telefonía móvil están decidiendo aumentar el gasto en equipos 5G. El Ebit de 6.210 millones de coronas suecas (560 mn EUR) superó con creces la estimación de los analistas de 5.000 millones. El margen bruto se situó en 48,5% y espera que los aranceles lo reduzcan en su negocio de redes 1 pp.

- La dirección ha señalado respecto a la guerra comercial, que tienen una producción bien diversificada, cercana al cliente y flexible para adaptarse a las condiciones cambiantes. Con todo, las acciones han subido un 8%.

Principales indicadores macroeconómicos del día

Tasa de desempleo ILO de Reino Unido

Según el Instituto Oficial de Estadística de Reino Unido, la tasa de desempleo de febrero se mantuvo por 4º mes consecutivo en un 4,4% de la población activa, coincidiendo con la estimación del consenso de analistas. Esta cifra representa su mayor registro desde mayo de 2024.

IPC de Francia

- Según la lectura final del INSEE, en marzo la inflación general de Francia se mantuvo estable en un 0,8% interanual por 2º mes consecutivo, representando su menor nivel desde febrero de 2021. Por su parte, en términos mensuales la tasa del IPC general avanzó un 0,2% respecto al mes anterior (vs. 0,0% en febrero).

- Adicionalmente, la tasa de variación interanual de IPC subyacente (excluyendo alimentos y energía) se mantuvo por 2º mes consecutivo en un 1,3%.

IPC de India

Según el Ministerio de Estadística de India, la tasa de variación del IPC general de marzo se moderó a un 3,34% (vs. 3,61% en febrero), situándose en su menor registro desde agosto de 2019 y por debajo de las estimaciones del consenso de analistas (3,60%).

Encuesta ZEW de Alemania

- En abril, el índice ZEW de confianza inversora en Alemania ha registrado un notable deterioro, disminuyendo hasta -14,0 puntos (vs. 51,6 puntos en marzo), siendo su menor registro desde julio de 2023. Una negativa tendencia explicada por el contexto de inestabilidad e incertidumbre sobre la evolución de la guerra arancelaria iniciada por la Administración Trump 2.0. a pesar del paquete impulsado por el futuro Gobierno de Merz para la reactivación de la economía alemana. A pesar de ello, el índice ZEW de situación actual en Alemania ha mejorado 6,4 puntos, situándose en -81,2 puntos (vs. -87,6 puntos en marzo).

- Por su parte, la compleja coyuntura geoeconómica global ha explicado también que en abril el índice ZEW de confianza inversora de la Eurozona haya disminuido con fuerza hasta -18,5 puntos (vs. 39,8 puntos en marzo).

Producción industrial de la Eurozona

- En febrero, según Eurostat, la producción industrial de la Eurozona aumentó un 1,2% respecto al mismo periodo de 2024 (vs. -0,5% en enero). Por sectores, los que presentaron un mayor crecimiento interanual de su output fueron los bienes de consumo no duraderos (9,7%) y la energía (1,4%). En contraste, las ramas de actividad que sufrieron una mayor contracción fueron las de bienes intermedios (-2,7%), bienes de consumo duradero (-2,3%) y bienes de capital (-1,8%)

- Por países, los mayores incrementos interanuales se registraron en Irlanda (38,8%), Lituania (9,1%) y Luxemburgo (6,6%), mientras que Alemania (-3,7%) e Italia (-2,7%) se produjeron los mayores descensos de la actividad.

- Por su parte, en términos mensuales, la producción industrial del bloque monetario presentó un notable avance de un 1,1, superando las estimaciones del consenso de analistas (0,1%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.